自動車保険のダイレクト型と代理店型の違いが気になっているあなたへ。

こんな疑問や不安を抱えていませんか?

結論からお伝えすると、ダイレクト型と代理店型は補償内容や事故対応の品質に大きな差はありません。両者の違いは主に「保険料」と「サポートの受け方」に集中しており、自分に合ったタイプを選ぶことで、安心感を保ちながら保険料を節約することが可能です。

とはいえ、初めて切り替えを検討する方にとっては、分からないことが多くて不安ですよね。

そこでこの記事では、FP(ファイナンシャルプランナー)である筆者が、以下のポイントを初心者の方にも分かりやすく解説します。

- ダイレクト型と代理店型の根本的な違い

- それぞれのメリット・デメリット

- タイプ別のおすすめの選び方

- 切り替え時によくある疑問と注意点

この記事を読み終える頃には、あなたに合った自動車保険のタイプが明確になり、納得のいく保険選びができるようになるはずです。

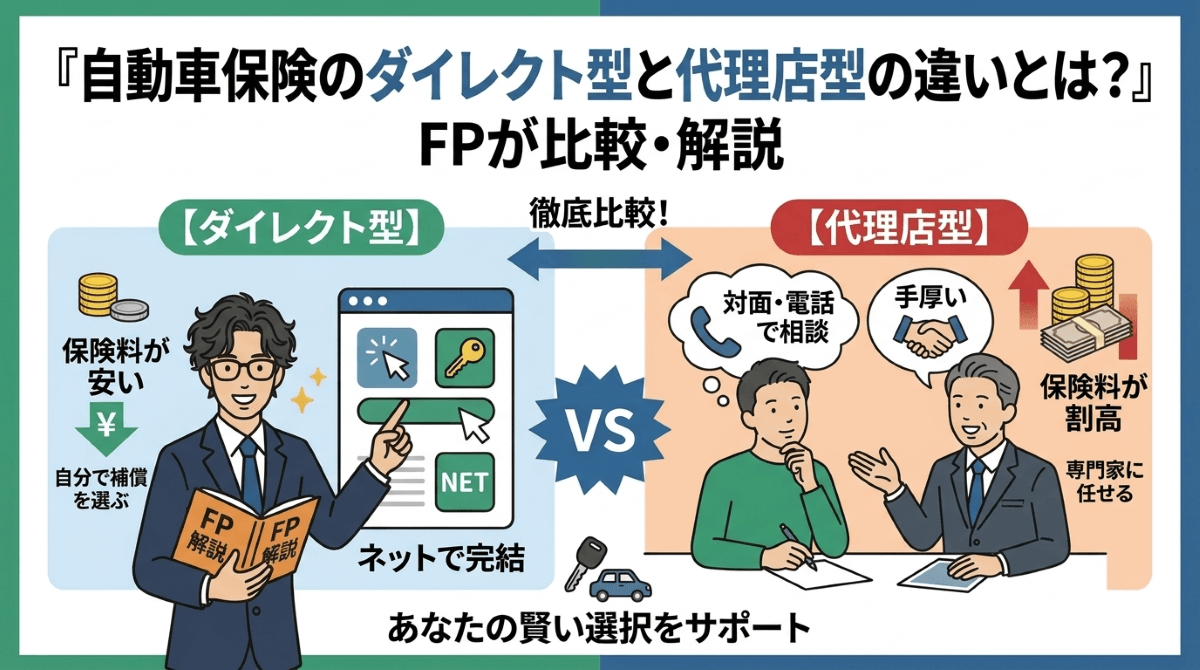

自動車保険の「ダイレクト型」と「代理店型」の根本的な違い

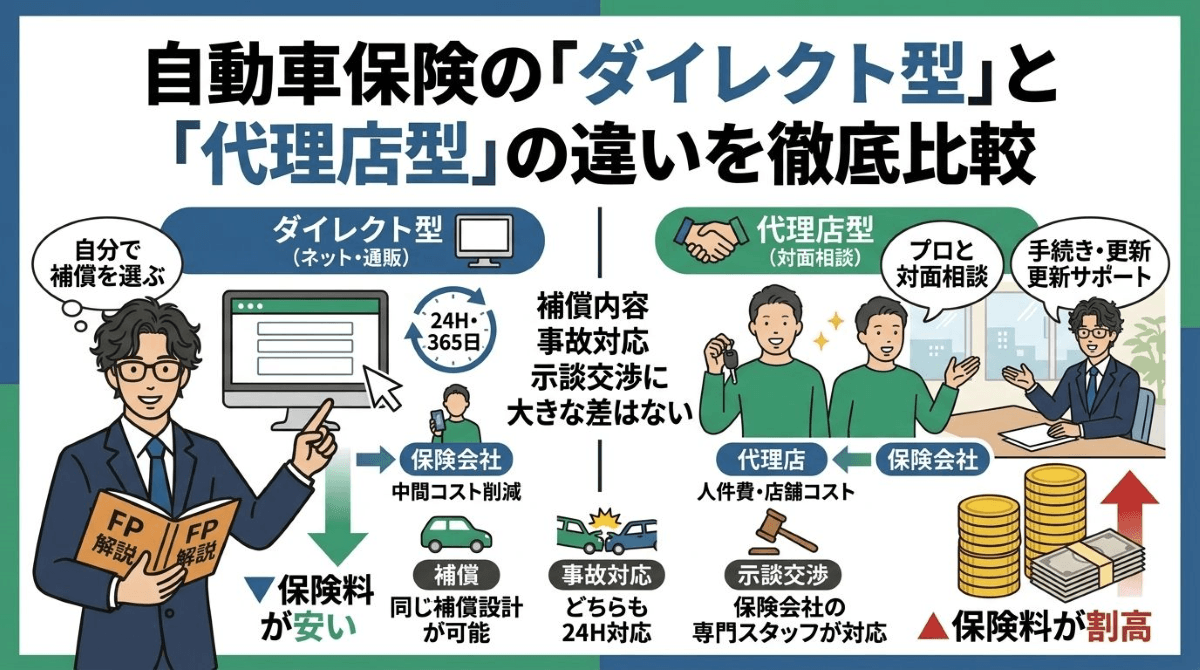

自動車保険には、大きく分けて「ダイレクト型(通販型・ネット型)」と「代理店型」の2つの加入方法があります。この2つは補償内容に大きな差はありませんが、契約の仕方や保険料の仕組み、サポート体制に明確な違いがあります。ここでは、それぞれの特徴と違いを整理していきます。

ダイレクト型(通販型・ネット型)自動車保険の特徴

ダイレクト型とは、インターネットや電話を使って保険会社と直接契約するタイプの自動車保険です。

間に代理店を挟まないため、代理店手数料や店舗の運営コストがかかりません。その分、代理店型と比べて保険料が割安になる傾向があります。また、パソコンやスマートフォンから24時間いつでも見積もりや申し込みができるため、忙しい方でもスキマ時間に手続きを進められます。

ダイレクト型自動車保険の主な特徴は次の通りです。

- 保険会社と直接やり取りするので中間コストがかからない

- インターネットから24時間365日、見積もり・契約手続きが可能

- インターネット割引などの独自割引が適用される会社が多い

- 補償内容は自分で調べて選ぶ必要がある

このように、ダイレクト型は保険料の安さと手続きの手軽さが最大の魅力です。一方で、補償内容の選択は基本的に自己判断になるため、ある程度は自分で情報を調べる姿勢が求められます。

FPからの一言アドバイス:ダイレクト型でも、電話やチャットで専門スタッフに相談できる会社がほとんどです。「ネットだけで不安」と感じる方も、サポート窓口を活用すれば安心して契約できます。

代理店型自動車保険の特徴

代理店型とは、保険代理店の担当者を通じて加入するタイプの自動車保険です。

代理店には、保険ショップなどの専業代理店のほか、自動車ディーラーや修理工場といった兼業代理店も含まれます。担当者と対面で相談しながら補償内容を決められるため、保険の知識に自信がない方でも安心して契約を進められるのが大きな特徴です。

代理店型自動車保険の主な特徴は以下の通りです。

- 担当者と対面で相談しながら補償内容を組み立てられる

- 契約手続きや更新の手続きを担当者にサポートしてもらえる

- 事故が起きた際に、まず代理店の担当者に相談できる場合がある

- 代理店手数料が保険料に含まれるため、ダイレクト型より割高になりやすい

代理店型は、プロのサポートを受けながら契約できる安心感が最大の強みです。ただし、その分の人件費や運営コストが保険料に上乗せされるため、同じ補償内容でもダイレクト型より保険料が高くなる傾向があります。

FPからの一言アドバイス:代理店型は「お任せ」にしがちですが、担当者に言われるまま契約するのではなく、自分でも補償内容を確認する習慣をつけることが大切です。

【一覧で比較】加入方法・保険料・事故対応の違い

ダイレクト型と代理店型の違いを項目ごとに整理すると、それぞれの特徴がよりはっきりと見えてきます。以下の比較表で主な違いを確認してみましょう。

| 比較項目 | ダイレクト型 | 代理店型 |

|---|---|---|

| 加入方法 | インターネット・電話で保険会社と直接契約 | 代理店の担当者と対面で手続き |

| 保険料の傾向 | 中間コストが不要なため割安 | 代理店手数料が含まれるため割高 |

| 手続きの時間 | 24時間365日、オンラインで完結 | 代理店の営業時間に限られる |

| 相談方法 | 電話・チャット・メールで相談可能 | 担当者と対面で直接相談できる |

| 補償内容 | 基本補償・特約ともに大きな差なし | 基本補償・特約ともに大きな差なし |

| 事故受付 | 24時間365日対応(保険会社) | 24時間365日対応(保険会社) |

| 示談交渉 | 保険会社が対応 | 保険会社が対応(代理店は関与しない) |

| 事故現場への駆けつけ | 提携警備会社(セコム・ALSOKなど)が対応する会社あり | 代理店の担当者が来てくれる場合がある |

特に注目したいのが「示談交渉」の項目です。「ダイレクト型だと示談で不利になるのでは?」と心配される方もいますが、示談交渉はどちらのタイプでも保険会社の専門スタッフが行います。代理店が示談交渉を行うことは法律上できないため、契約形態によって示談の結果が変わることはありません。

また、補償内容そのものにも大きな差はなく、対人・対物賠償を無制限に設定したり、必要な特約を追加したりといった基本的な設計は、ダイレクト型・代理店型のどちらでも同じように行えます。

FPからの一言アドバイス:比較表を見ると分かるように、両者の差は「保険料」と「サポートの受け方」に集中しています。補償や事故対応の品質に本質的な差はないので、自分がどちらを重視するかで選ぶのがポイントです。

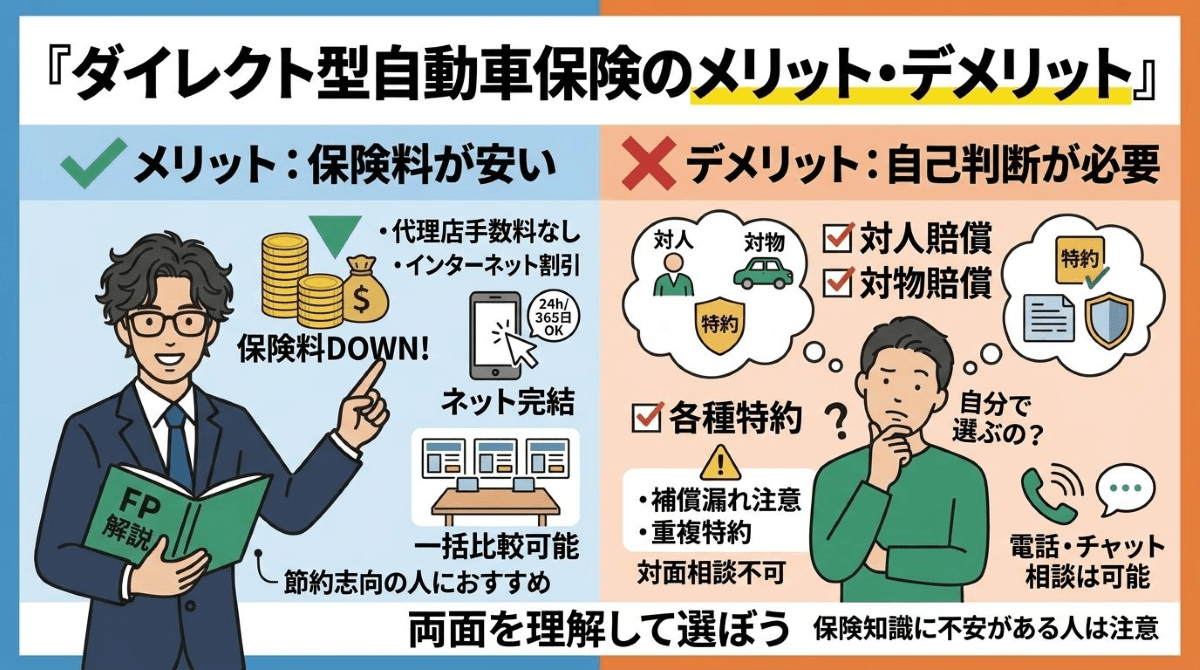

ダイレクト型自動車保険のメリット・デメリット

ダイレクト型自動車保険は保険料の安さが注目されがちですが、メリットだけでなくデメリットもあります。契約してから「こんなはずじゃなかった」と後悔しないために、両面をしっかり理解しておきましょう。

メリット:ネット完結で店舗を挟まないため保険料が安い

ダイレクト型の最大のメリットは、代理店型と比べて保険料が安くなりやすい点です。

代理店を通さず保険会社と直接契約するため、代理店手数料や店舗の運営コストがかかりません。さらに、オンラインで契約するとインターネット割引が適用される会社も多く、保険料をより抑えることができます。

具体的なメリットとしては、次のような点が挙げられます。

- 代理店手数料(保険料の約15~20%相当)が発生しない

- 新規契約時にインターネット割引が適用される会社が多い

- パソコンやスマートフォンから24時間いつでも見積もり・契約ができる

- 一括見積もりサイトを使えば複数社をまとめて比較しやすい

保険料を少しでも抑えたい方や自分のペースで比較検討したい方にとって、ダイレクト型は非常に相性のよい選択肢です。

FPからの一言アドバイス:同じ補償内容でも、代理店型からダイレクト型へ切り替えるだけで年間数万円の節約になるケースは珍しくありません。まずは一括見積もりで保険料の差額を確認してみるのがおすすめです。

デメリット:補償内容や特約を自分で判断して決める必要がある

ダイレクト型のデメリットは、補償内容や特約を自分で調べて選ばなければならない点です。

代理店型のように担当者が対面でアドバイスしてくれる環境がないため、どの補償が必要でどの特約を外してよいかを自分で判断する必要があります。保険の知識が少ない方にとっては、この点がハードルに感じられるかもしれません。

注意が必要なケースには、次のようなものがあります。

- 必要な補償を外してしまい、事故の際に十分な保険金を受け取れない

- 他の保険と特約が重複していることに気づかず、無駄な保険料を払い続ける

- 告知事項(走行距離や使用目的など)を誤って入力し、保険金が支払われないリスクがある

ただし、ダイレクト型の保険会社でも電話やチャットで専門スタッフに相談できる窓口が用意されています。不安がある場合はこうしたサポートを積極的に活用すれば、知識が少なくてもカバーは可能です。

FPからの一言アドバイス:最低限チェックしておきたいのは、対人・対物賠償が「無制限」になっているかどうかです。ここさえ押さえておけば、大きな失敗は防げます。

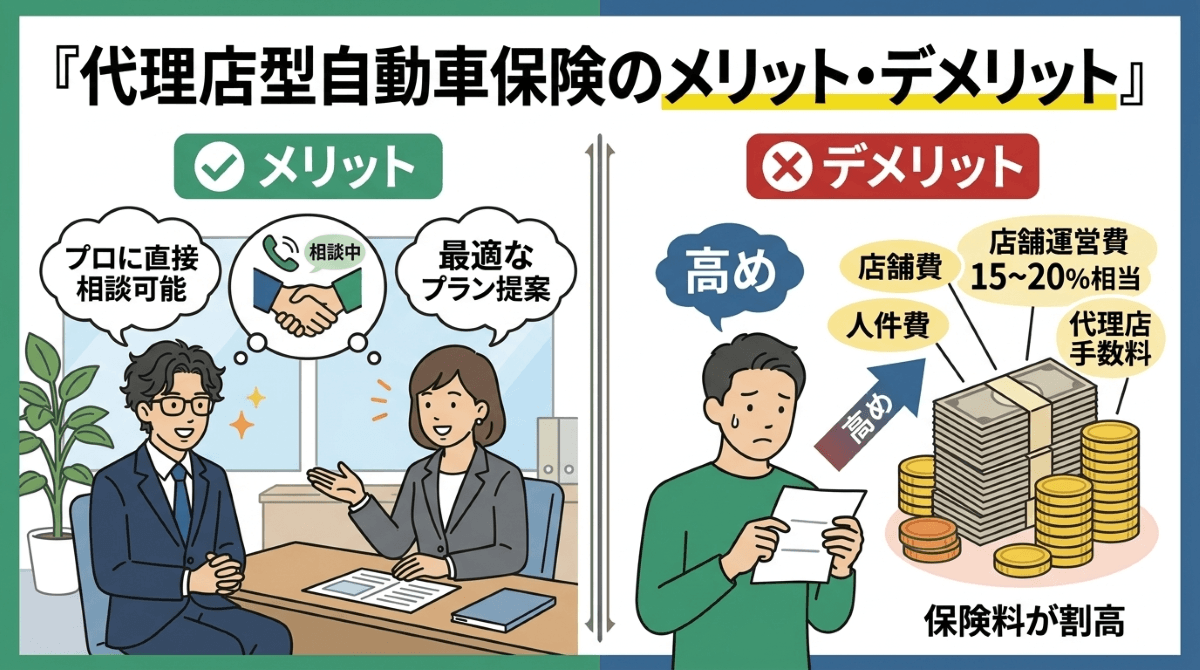

代理店型自動車保険のメリット・デメリット

代理店型自動車保険は、担当者のサポートを受けながら契約できる安心感が魅力です。一方で、そのサポート体制を維持するためのコストが保険料に反映されるという側面もあります。ここでは、代理店型のメリットとデメリットを具体的に見ていきましょう。

メリット:保険のプロに対面や電話で直接相談できる

代理店型の最大のメリットは、担当者に対面で相談しながら自分に合った補償内容を組み立てられる点です。

保険の用語や特約の仕組みは専門的で分かりにくいものが多く、自分だけで判断するのが難しいと感じる方も少なくありません。代理店型なら、担当者がライフスタイルや家族構成に合わせたプランを提案してくれるため、補償の過不足を防ぎやすくなります。

代理店型ならではの安心感には、次のようなものがあります。

- 初めての自動車保険でも、担当者の説明を聞きながら納得して契約できる

- 他の保険(火災保険や生命保険)との特約の重複がないかチェックしてもらえる

- 事故が起きた際に、まず顔見知りの担当者に連絡・相談できる場合がある

- 契約の更新や変更手続きも担当者がサポートしてくれる

「自分で調べるのは不安」「プロに任せたい」という方にとって、代理店型は心強い存在です。

FPからの一言アドバイス:代理店によっては自動車保険だけでなく生命保険や火災保険も扱っているため、家計全体の保険を見直したい方には一括で相談できるメリットもあります。

デメリット:人件費や店舗運営費が含まれるため保険料が割高

代理店型のデメリットは、ダイレクト型と比べて保険料が高くなりやすい点です。

代理店型では、担当者が対面で説明・手続きを行うため、その人件費や店舗の運営費が保険料の中に含まれています。一般的に、代理店手数料は保険料の約15~20%を占めるとされており、同じ補償内容でもダイレクト型より割高になる傾向があります。

代理店型で負担が大きくなりやすいケースには、次のようなものがあります。

- 補償内容がシンプルで、本来は担当者のサポートがあまり必要ないケース

- 手続きのために代理店の営業時間に合わせてスケジュールを調整する必要がある

- 担当者に勧められるまま、必要以上の補償や特約を付けてしまうことがある

サポートの手厚さは代理店型の強みですが、その対価として保険料が高くなることは理解しておく必要があります。保険料とサポートのバランスを考え、自分にとってどちらの価値が大きいかを判断することが大切です。

FPからの一言アドバイス:「今の保険料が妥当かどうか分からない」という方は、一度ダイレクト型の見積もりを取ってみてください。同じ補償内容での保険料の差額を知るだけでも、見直しの判断材料になります。

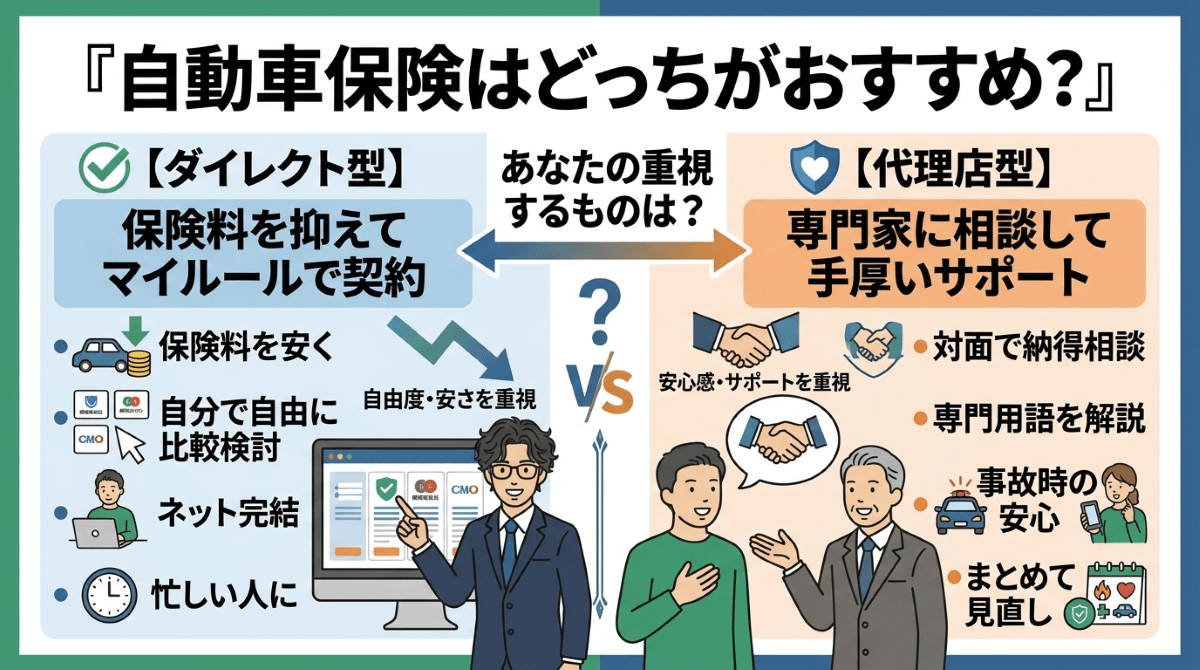

自動車保険のダイレクト型と代理店型はどっちがおすすめ?

ここまでダイレクト型と代理店型の違いやメリット・デメリットを見てきましたが、「結局どっちを選べばいいの?」と迷っている方もいるかもしれません。大切なのは、自分の性格やライフスタイルに合ったタイプを選ぶことです。それぞれに向いている人の特徴を確認していきましょう。

保険料を抑えてマイルールで契約したい人は「ダイレクト型」

保険料をできるだけ安くしたい方や、自分のペースで比較・検討したい方にはダイレクト型がおすすめです。

ダイレクト型は中間コストがかからない分、同じ補償内容でも代理店型より保険料が抑えられます。さらに、一括見積もりサイトを使えば複数社の保険料を簡単に比較できるため、納得のいくプランを自分で選びたい方にぴったりです。

例えば、こんな人はダイレクト型が向いています。

- 保険料を少しでも安くしたい

- 自分で補償内容を調べて比較検討するのが苦にならない

- 忙しくて代理店に行く時間を確保しにくい

- 対面よりもネットで手続きを完結させたい

「安さ」と「自由度」を重視する方にとって、ダイレクト型は最も合理的な選択肢です。

FPからの一言アドバイス:ダイレクト型でも電話やチャットで相談できる窓口は用意されています。「完全に一人で決めなければならない」というわけではないので、気軽に問い合わせてみてください。

専門家に相談しながら手厚いサポートを受けたい人は「代理店型」

保険の知識に自信がない方や、担当者と相談しながら安心して契約したい方には代理店型が向いています。

代理店型なら、担当者が補償内容を分かりやすく説明してくれるため、自分で一から調べる必要がありません。また、家族全体の保険を見直したい場合にも、複数の保険をまとめて相談できる代理店は頼りになる存在です。

例えば、こんな人は代理店型が向いています。

- 対面で説明を受けながら納得して契約したい

- 保険の専門用語や補償内容に詳しくない

- 事故の際にまず顔見知りの担当者に相談したい

- パソコンやスマートフォンでの手続きが苦手

保険料よりも「安心感」や「サポートの手厚さ」を優先したい方にとって、代理店型は心強い選択肢となります。

FPからの一言アドバイス:代理店型を選ぶ場合でも、担当者任せにせず自分で補償内容を把握しておくことが大切です。分からない点はその場で質問し、疑問を残さずに契約するよう心がけましょう。

【Q&A】代理店型からダイレクト型へ切り替える際の疑問に回答

ここでは、代理店型からダイレクト型への切り替えを検討する際に気になる疑問に回答していきます。

自動車保険について詳しくない方にも分かるように解説していきます。それでは、一つずつ詳しく見ていきましょう。

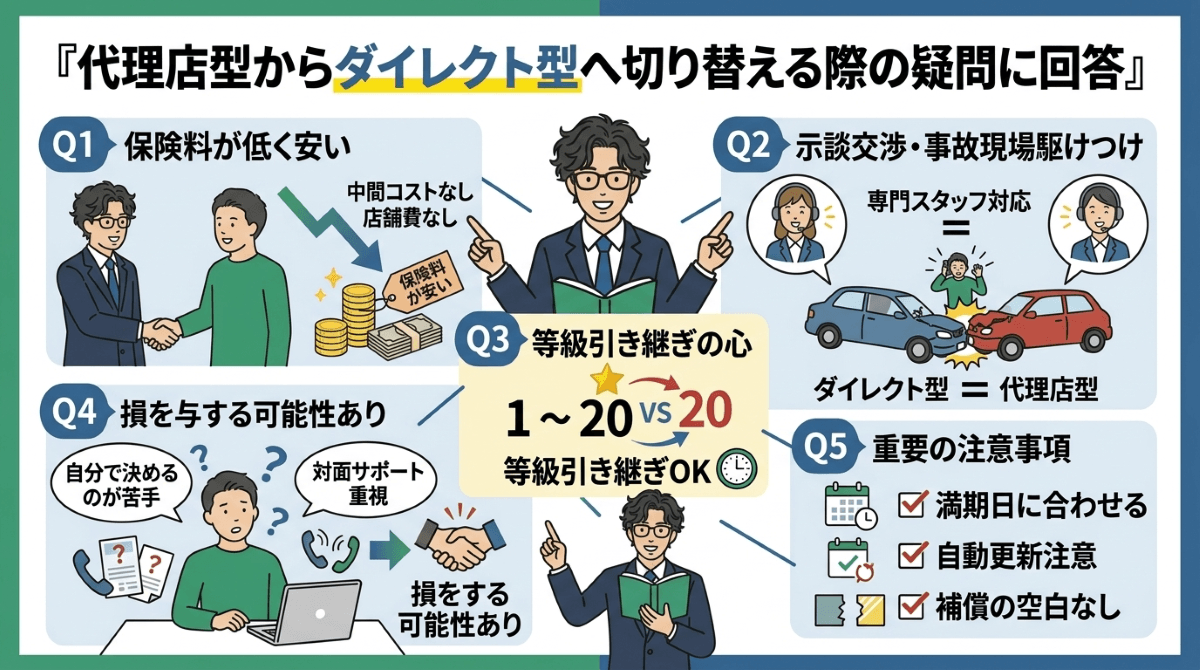

Q1:ダイレクト型はなぜ代理店型より保険料が安いの?

最大の理由は、代理店を通さないことで中間コストがかからないためです。代理店型では保険料の約15~20%が代理店手数料として含まれていますが、ダイレクト型ではこの手数料が発生しません。さらに、物理的な店舗や対面スタッフの維持費も抑えられています。加えて、インターネット割引など独自の割引制度を設けている会社も多く、これらのコスト削減分が保険料の安さとして還元されている仕組みです。

Q2:ダイレクト型は事故対応が悪い?代理店型と比べて質は落ちない?

結論から言うと、事故対応の品質に大きな差はありません。示談交渉や保険金の支払い判断は、ダイレクト型でも代理店型でも保険会社の専門スタッフが直接行います。代理店が示談交渉に関与することは法律上できないため、契約形態によって示談の結果が変わることはありません。また、ダイレクト型各社もセコムやALSOKと提携した事故現場への駆けつけサービスを導入するなど、サポート体制を強化しています。

Q3:現在契約している自動車保険の等級は引き継げる?

はい、引き継ぐことができます。ノンフリート等級制度を導入している保険会社間であれば、代理店型からダイレクト型への切り替えでも等級はそのまま引き継げます。ただし、前の契約の満期日または解約日から7日以内に新しい契約を開始することが条件です。8日以上空いてしまうと6等級にリセットされるため、切り替えのタイミングには注意しましょう。

関連記事:自動車保険の等級制度とは?1~20等級の仕組みや割引率、引き継ぎの注意点をFPが解説

Q4:代理店型からダイレクト型に切り替えて損するのはどんな人?

対面でのサポートを重視する方や自分で補償内容を選ぶことに不安がある方は、切り替えによって不便を感じる可能性があります。また、担当者に複数の保険(火災保険や生命保険など)をまとめて相談している場合、特約の重複チェックなどの総合的なアドバイスを受けにくくなります。パソコンやスマートフォンでの手続きが苦手な方にとっても、ダイレクト型はハードルが高く感じられるかもしれません。

Q5:代理店型からダイレクト型に切り替える時の注意点は?

最も重要なのは、切り替えのタイミングを現在の契約の満期日に合わせることです。途中解約すると等級の進行が遅れたり、解約返戻金が少なくなったりする場合があります。また、現在の契約に「自動更新特約」が付いている場合は、自分で保険会社または代理店に継続しない旨を連絡しないと、旧契約が自動で更新されてしまいます。補償の空白期間ができないよう、新旧の契約日を同日に設定することも忘れずに確認しましょう。

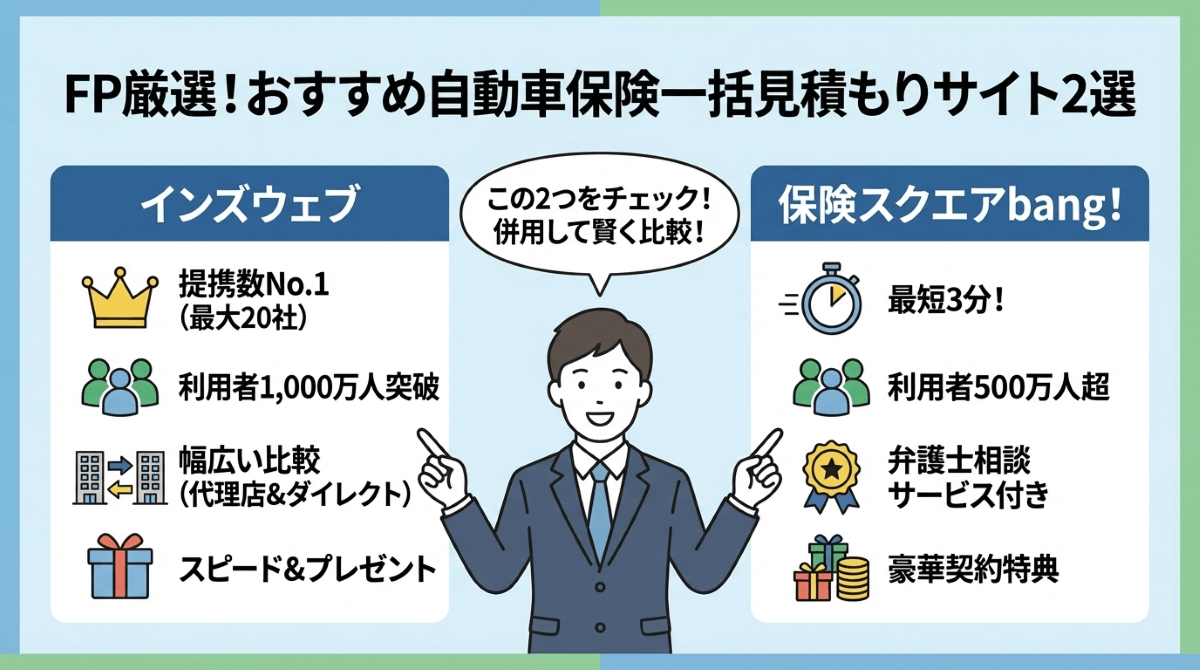

【保険料を安くする】FPがおすすめする自動車保険一括見積もりサイト

数ある自動車保険一括見積もりサイトの中から、FPの視点で特におすすめできる2つのサイトを厳選しました。

- インズウェブ

- 保険スクエアbang!

どちらも大手企業が運営しており、安心して利用できます。

インズウェブ

インズウェブは、提携保険会社数が最大20社と業界トップクラスの自動車保険一括見積もりサイトです。

運営元はSBIホールディングスで、利用者数は1,000万人を突破しています。代理店型からダイレクト型まで幅広い保険会社を比較でき、見積もり結果のスピードも早いのが特徴です。

- できるだけ多くの保険会社を比較したい方

- 代理店型とダイレクト型の両方を検討したい方

- ハーゲンダッツなどのプレゼントキャンペーンに興味がある方

迷ったらまずインズウェブを利用すれば、幅広い選択肢の中から自分に合った保険を見つけやすくなります。

FPからの一言アドバイス:提携数の多さは比較の精度に直結するため、最初の一歩としてインズウェブを選んでおけば間違いありません。

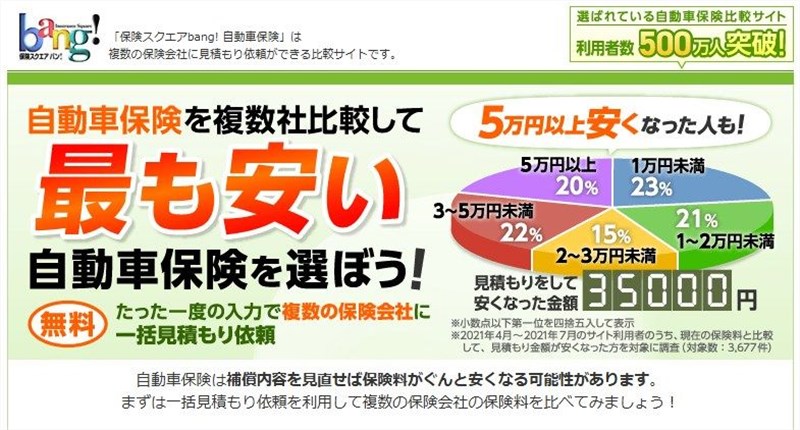

保険スクエアbang!

保険スクエアbang!は、利用者数500万人を超える定番の自動車保険一括見積もりサイトで、最短3分程度で見積もり依頼が完了します。

運営は上場企業の株式会社ウェブクルーが手がけており、提携保険会社は16社です。大手代理店型からダイレクト型まで幅広くカバーしており、万が一の交通事故時に弁護士に相談できるサービスが付いている点も大きな魅力です。

- 見積もり依頼にあまり時間をかけたくない方

- 交通事故時の弁護士相談サービスに魅力を感じる方

- 契約特典で豪華プレゼントを狙いたい方

インズウェブと併用することで、より多くの保険会社をカバーでき、比較の精度がさらに高まります。

FPからの一言アドバイス:弁護士相談サービスは他のサイトにはない独自の強みなので、万が一への備えを重視する方には特におすすめです。

まとめ:ダイレクト型と代理店型の違いを理解して、自動車保険料を節約しよう

最後に、自動車保険のダイレクト型と代理店型の違いについて、記事のポイントをおさらいしておきましょう。

- ダイレクト型は保険会社と直接契約するため、中間コストがかからず保険料が安い

- 代理店型は担当者に対面で相談できる安心感があるが、保険料は割高になりやすい

- 補償内容や示談交渉の品質には、どちらのタイプでも大きな差はない

- 代理店型からダイレクト型への切り替えは、満期日に合わせるのがポイント

- 等級はそのまま引き継げるので、切り替えによる不利益は基本的にない

「自分の保険料がどれくらい安くなるか知りたい」という方は、一括見積もりサイトの活用がおすすめです。一度の入力で複数社の見積もりを比較できるため、自分に合った保険を効率よく見つけることができます。まずは気軽に見積もりを取って、保険料の節約につなげてみてください。