「自動車保険の運転者年齢条件ってどう設定すればいいの?」と悩んでいるあなたへ。

こんな疑問や不安を抱えていませんか?

結論からお伝えすると、年齢条件は家族構成やライフステージに合わせて正しく設定するだけで、年間数万円の保険料を節約できる可能性があります。なぜなら、年齢条件は事故リスクに基づいた仕組みであり、補償対象の年齢を適切に絞ることで保険料が大きく変わるからです。

とはいえ、「設定を間違えたら事故の時に補償されないのでは?」と不安に感じる方も多いですよね。

そこでこの記事では、FP(ファイナンシャルプランナー)である筆者が、以下のポイントを初心者の方にも分かりやすく解説します。

- 年齢条件の基本ルールと補償される運転者の範囲

- 年齢区分ごとの保険料の違いとシミュレーション

- 年齢条件を見直すべき4つのタイミング

- 運転者限定特約との組み合わせでさらに安くする方法

この記事を読み終える頃には、あなたの家族構成に合った最適な年齢条件が明確になり、無駄な保険料を払わずに安心のカーライフを送るための具体的な一歩を踏み出せるはずです。

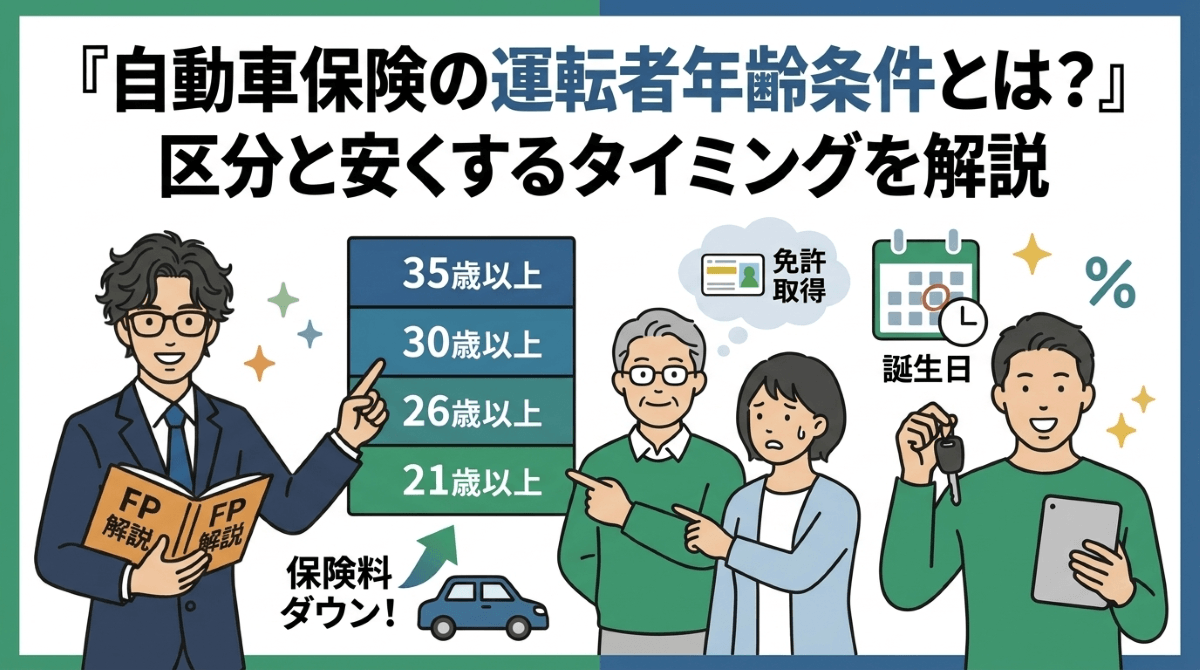

自動車保険の運転者年齢条件とは?補償範囲と基本ルール

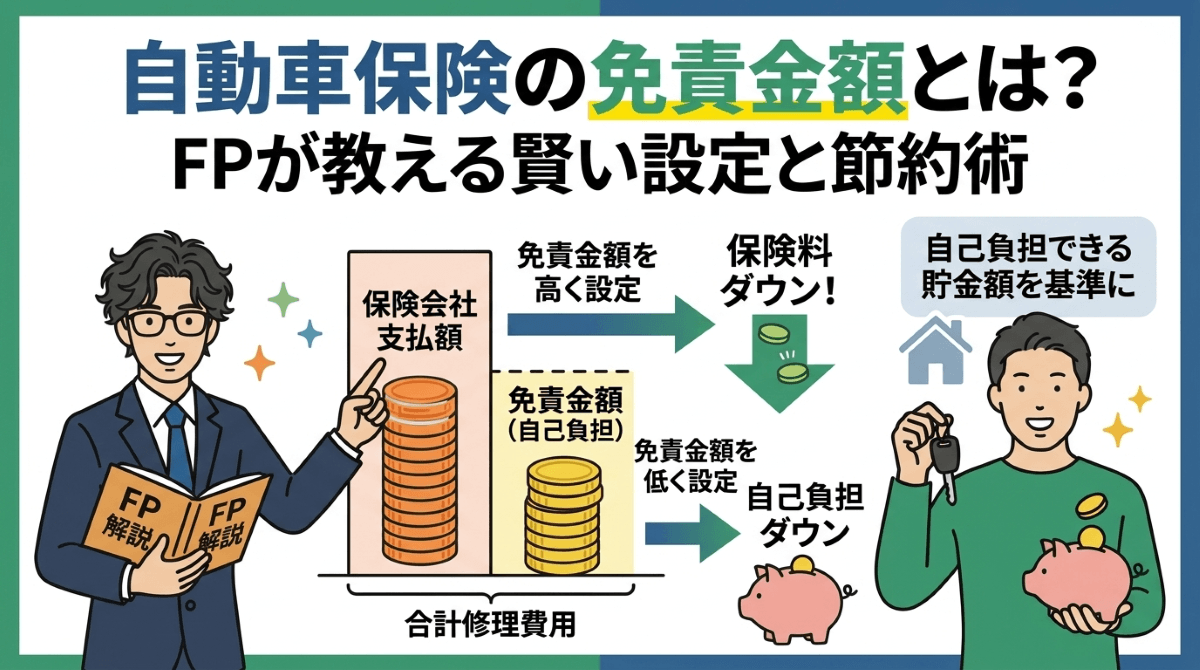

自動車保険の「運転者年齢条件」とは、補償の対象となる運転者の年齢をあらかじめ制限することで、保険料の割引を受けられる仕組みです。年齢条件を正しく設定すれば保険料を大きく節約できますが、設定を誤ると事故の時に補償が受けられないリスクもあります。

ここでは、年齢条件の基本的なルールと、補償される運転者の範囲について分かりやすく解説します。

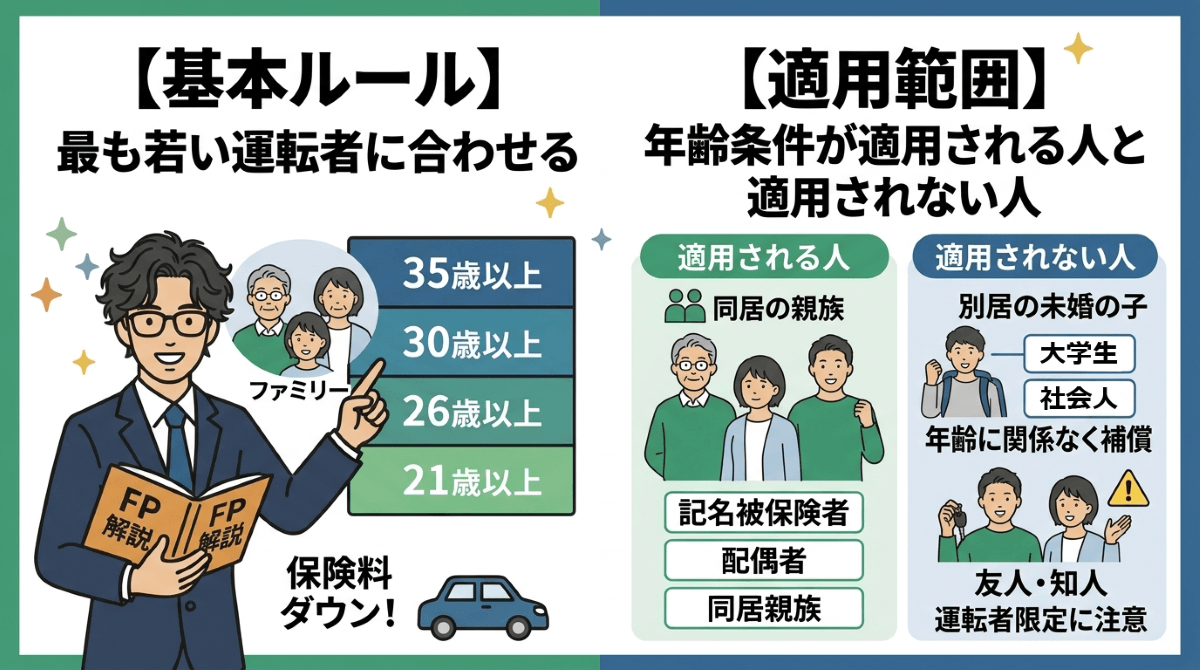

年齢条件は「最も若い運転者」に合わせて設定する

運転者年齢条件は、契約車両を運転する人のうち「最も若い方の年齢」に合わせて設定するのが基本ルールです。

なぜなら、年齢条件を満たさない方が運転中に事故を起こした場合、保険金が一切支払われないためです。自分の年齢だけで判断してしまうと、いざという時に補償を受けられない事態になりかねません。

例えば、以下のようなケースで考えてみましょう。

- 50代の夫婦だけが運転する場合は「35歳以上補償」でOK

- 18歳の同居の子供も運転するなら「全年齢補償」に変更が必要

- 夫が35歳、妻が28歳の場合は、若い妻の年齢に合わせて「26歳以上補償」を選ぶ

このように、家族の中で車を運転する可能性がある人全員の年齢を確認し、最も若い方に合わせて設定することが大切です。

FPからの一言アドバイス:年齢条件の設定を間違えると、万が一の事故で補償がゼロになります。「誰がこの車を運転するか」を家族で確認してから設定しましょう。

年齢条件が適用される運転者の範囲(同居親族・別居の親族など)

年齢条件が適用されるのは、すべての運転者ではなく、一定の範囲に限られています。この範囲を正しく理解しておくことが、保険料の節約と適切な補償を両立させるポイントです。

年齢条件が適用される(年齢条件を満たさないと補償されない)のは、次の方々です。

- 記名被保険者(契約車両を主に運転する方)

- 記名被保険者の配偶者

- 記名被保険者または配偶者と同居している親族

一方、以下の方には年齢条件は適用されません。つまり、年齢に関係なく補償の対象になります。

例えば、50代夫婦が「35歳以上補償」で契約していても、大学進学で別居中の20歳の未婚の子供が帰省時に運転した場合は、年齢条件に関係なく補償されます。「別居の子供のために年齢条件を下げなければ」と思い込んで全年齢補償にしている方は、不要な保険料を払っている可能性があります。

FPからの一言アドバイス:「別居の未婚の子には年齢条件が適用されない」という点は意外と知られていません。この仕組みを知っているだけで、年間数万円の節約につながることもあります。

知っておきたい「他人」が運転する場合のルール

友人や知人など、家族以外の「他人」が車を運転する場合も、年齢条件は適用されません。これは多くの方が見落としがちなポイントです。

年齢条件はあくまで「記名被保険者・配偶者・同居の親族」に対してのみ適用されるルールであり、それ以外の方が運転する場合は、運転者の年齢に関係なく補償の対象となります。例えば、以下のようなケースが考えられます。

- ゴルフの帰りに22歳の友人に運転を代わってもらう場合でも、年齢条件が「26歳以上補償」であっても年齢条件は問題にならない

- 引っ越しの手伝いで20歳の知人に車を貸す場合も、年齢条件に関係なく補償される

ただし、ここで注意が必要なのが「運転者限定特約」です。年齢条件とは別に、運転者限定を「本人限定」や「本人・配偶者限定」に設定している場合は、そもそも友人は補償の対象外になります。友人に車を貸す可能性がある方は、運転者限定を「限定なし」にしておく必要があります。

FPからの一言アドバイス:友人に車を貸す時に確認すべきは年齢条件ではなく「運転者限定特約」の設定です。貸す機会がある方は、契約内容を一度チェックしておきましょう。

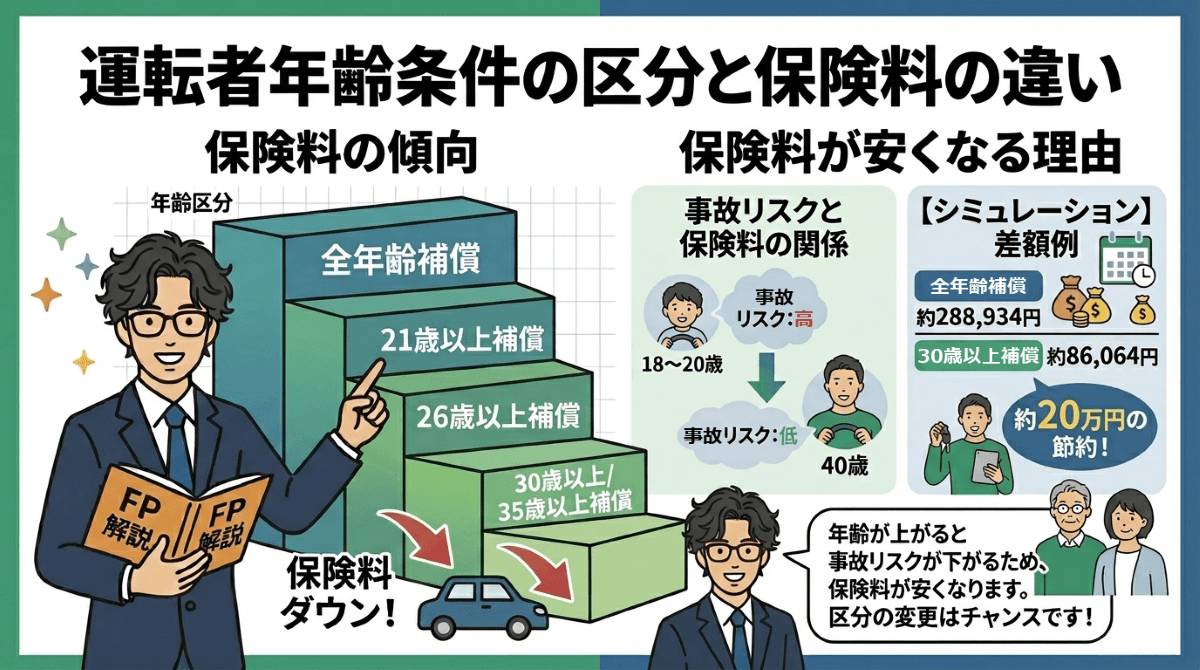

運転者年齢条件の区分と保険料の違い

運転者年齢条件にはいくつかの区分があり、どの区分を選ぶかによって保険料は大きく変わります。年齢条件の仕組みを理解しておけば、自分に合った設定で無駄なく保険料を節約できます。

ここでは、年齢区分の種類や保険料が変わる理由、そして具体的な差額のシミュレーションを紹介します。

一般的な年齢区分の種類(21歳・26歳・30歳・35歳以上など)

運転者年齢条件は、多くの保険会社で以下の4つの区分が基本となっています。

| 年齢区分 | 補償される運転者の範囲 | 保険料の傾向 |

|---|---|---|

| 全年齢補償 | 年齢を問わず補償(18歳~) | 最も高い |

| 21歳以上補償 | 21歳以上の運転者を補償 | 全年齢より安い |

| 26歳以上補償 | 26歳以上の運転者を補償 | さらに安い |

| 30歳以上補償または35歳以上補償 | 30歳または35歳以上を補償 | 最も安い傾向 |

補償対象の年齢を高く設定するほど保険料は安くなる仕組みです。

なお、最上位の区分は保険会社によって異なります。代理店型大手4社(東京海上日動・損保ジャパン・三井住友海上・あいおいニッセイ同和損保)は「35歳以上補償」を採用しています。一方、ダイレクト型のソニー損保やチューリッヒ、アクサダイレクトなどは「30歳以上補償」を採用しており、会社によって選べる区分が違う点に注意が必要です。

また、SOMPOダイレクトの「おとなの自動車保険」は従来の年齢区分を設けず、記名被保険者の年齢で1歳刻みに保険料を設定する独自の体系を採用しています。

FPからの一言アドバイス:保険会社によって年齢区分の設定が異なるため、複数社を比較することで自分にとってより有利な区分を見つけられる可能性があります。

年齢が上がると保険料が安くなる理由

年齢条件を高く設定するほど保険料が安くなるのは、若い運転者ほど交通事故のリスクが高いという統計データに基づいています。

自動車保険の保険料は「純保険料」と「付加保険料」で構成されており、純保険料は支払う保険金の総額と等しくなるように設定されています(収支相当の原則)。事故リスクが高い年齢層を補償対象に含めると、保険会社が支払う保険金が増えるため、その分だけ保険料も高くなります。

実際の統計データを見ると、年齢層による事故リスクの差は明確です。

- 16歳~19歳の免許保有者10万人あたりの事故件数は約976件で、全年齢層の中で最も高い

- 20歳~24歳は約551件と、若年層に次いで高い水準にある

- 40歳~44歳は約280件で、最も事故率が低い層にあたる

つまり、10代の事故率は最も低い40代と比べて約3.5倍にもなります。年齢条件を高く設定して若年層を補償対象から外すことで、保険会社のリスクが下がり、その結果として保険料が安くなるという仕組みです。

FPからの一言アドバイス:若い方の保険料が高いのは「損をしている」のではなく、事故リスクに応じた公平な保険料設定の結果です。無事故を積み重ねて等級を上げていけば、保険料は着実に下がっていきます。

【シミュレーション】年齢条件変更による保険料の差額

年齢条件を変更するとどれくらい保険料が変わるのか、具体的な数字で確認してみましょう。以下は、インズウェブの自動車保険一括見積もりのデータ(2024年4月~2025年3月)をもとにした、記名被保険者の年齢代別の保険料平均です。

| 記名被保険者の年齢 | 車両保険なし(年額) | 車両保険あり(年額) |

|---|---|---|

| 18歳~20歳 | 約196,038円 | 約389,243円 |

| 21歳~25歳 | 約84,359円 | 約159,218円 |

| 26歳~29歳 | 約49,367円 | 約87,888円 |

| 30代 | 約35,069円 | 約64,096円 |

| 40代 | 約31,954円 | 約59,355円 |

| 50代 | 約30,081円 | 約58,956円 |

| 60代 | 約28,531円 | 約55,934円 |

| 70歳以上 | 約35,005円 | 約64,046円 |

※等級・車種・補償内容が異なるユーザーの混合平均のため、あくまで相場感の参考値です。(出典:インズウェブ)

特に注目すべきは、18~20歳から21~25歳への変化です。車両保険なしの場合でも約11万円の差があり、年齢条件を「全年齢補償」から「21歳以上補償」に変更するだけで大幅な節約が期待できます。

また、同一条件でのシミュレーション(普通乗用車・6S等級・新規)では、全年齢補償で車両保険ありの場合は約288,934円、30歳以上補償なら約86,064円と、約20万円もの差が生じます。

年齢条件の区分が変わるタイミング(21歳・26歳・30歳など)は、保険料を見直す絶好のチャンスです。誕生日を迎えたら早めに変更手続きを行いましょう。

FPからの一言アドバイス:年齢条件の変更は、保険会社が自動で行ってくれるものではありません。対象の誕生日を迎えたら、自分から連絡して変更手続きをすることで、すぐに保険料の節約を始められます。

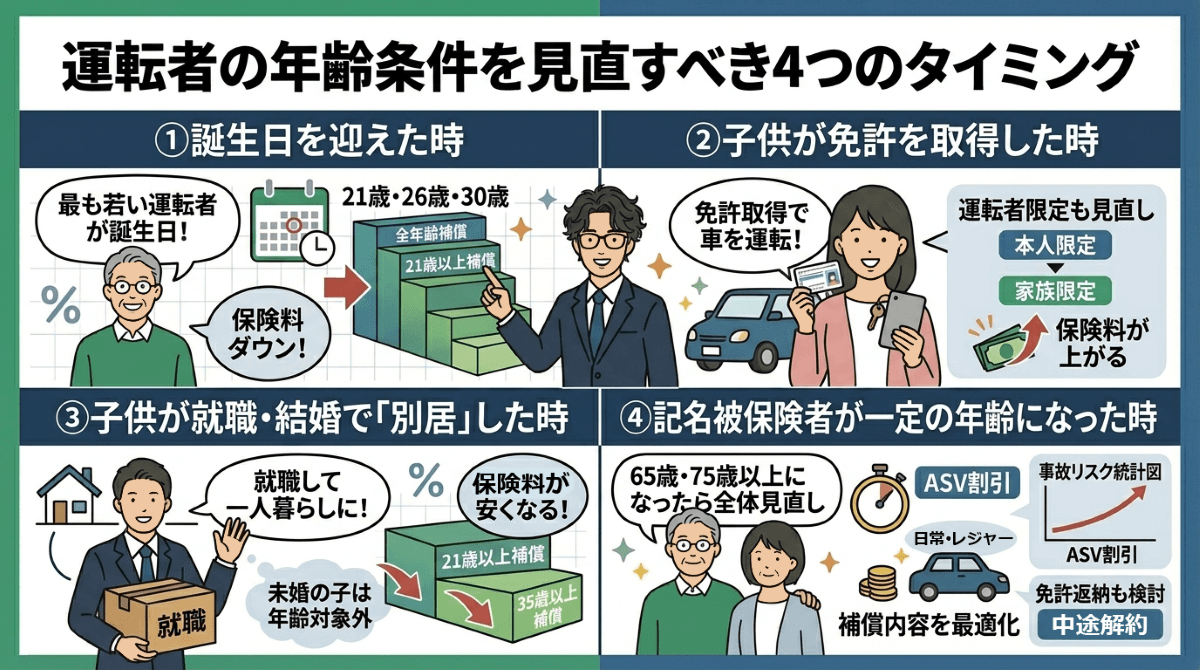

運転者の年齢条件を見直すべき4つのタイミング

年齢条件は一度設定したら終わりではなく、家族構成やライフステージの変化に合わせてこまめに見直すことが大切です。見直しのタイミングを逃すと、本来なら安くできる保険料をそのまま払い続けてしまうことになります。

ここでは、年齢条件を見直すべき4つのタイミングを具体的に紹介します。

運転者の中で最も若い人が誕生日を迎えた時

車を運転する家族の中で最も若い方が、21歳・26歳・30歳(または35歳)の誕生日を迎えたら、年齢条件を変更する絶好のタイミングです。

年齢条件の区分が変わる年齢に達すれば、一つ上の区分に変更できるため、保険料が安くなります。しかし、この変更は保険会社が自動で行ってくれるわけではなく、契約者自身が申し出る必要があります。

例えば、次のようなケースが該当します。

- 21歳の誕生日を迎えたら「全年齢補償」から「21歳以上補償」に変更できる

- 26歳になったら「21歳以上補償」から「26歳以上補償」へ切り替えが可能になる

- 変更が遅れても、保険料はさかのぼって割引されない

誕生日を迎えたら、できるだけ早く保険会社に連絡して変更手続きを行いましょう。更新時期を待つ必要はなく、保険期間の途中でも変更は可能です。

FPからの一言アドバイス:家族の誕生日をカレンダーに登録しておき、「21歳・26歳・30歳」の節目には自動車保険の見直しもセットで行う習慣をつけておくと安心です。

子供が免許を取得し、親の車を運転し始めた時

同居の子供が免許を取得して親の車を運転するようになった場合は、年齢条件と運転者限定の両方を見直す必要があります。

子供の年齢が現在の年齢条件を満たしていなければ、事故を起こしても保険金が支払われません。また、運転者限定を「本人限定」や「本人・配偶者限定」にしている場合は、子供がそもそも補償の対象外になってしまいます。

具体的には、以下のような変更が必要です。

- 50代夫婦が「35歳以上補償」で契約していた場合、18歳の子供が運転するには「全年齢補償」への変更が必要になる

- 運転者限定が「本人・配偶者限定」なら「家族限定」や「限定なし」に広げる必要がある

- 保険料は大幅に上がるが、変更せずに事故を起こすと全額自己負担となるリスクがある

保険料の上昇を抑える方法としては、親の高い等級を子供に引き継ぐ「等級の入れ替え」や、運転頻度が低い場合は1日自動車保険(800円/日~)を活用する方法もあります。

FPからの一言アドバイス:子供が免許を取った時は保険料が大きく上がりやすい時期です。一括見積もりで複数社を比較し、少しでも負担を抑えられる保険会社を探してみてください。

同居していた子供が就職や結婚で「別居」した時

同居していた子供が進学・就職・結婚などで家を出て「別居」になったら、年齢条件を親の年齢に合わせて引き上げるチャンスです。

別居の未婚の子は年齢条件の適用対象外となるため、親の年齢に合わせた区分に変更しても、帰省時に子供が運転した場合の補償はそのまま受けられます。変更しないままでいると、不要な保険料を払い続けることになります。

例えば、次のようなケースが考えられます。

- 25歳の同居の子供に合わせて「21歳以上補償」にしていた場合、子供が別居したら「35歳以上補償」に変更できる

- 子供が結婚して家を出た場合は「未婚の子」に該当しなくなるため、帰省時に運転する可能性があるなら運転者限定を「限定なし」にしておく

- 「未婚」とは婚姻歴がないことを指し、離婚した子供は「未婚の子」には該当しない

子供の別居をきっかけに年齢条件と運転者限定の両方を見直すことで、年間数万円の保険料を節約できる可能性があります。

FPからの一言アドバイス:子供が結婚した場合と未婚のまま別居した場合では、運転者限定の扱いが変わります。子供の状況に応じて適切な設定を選びましょう。

記名被保険者が一定の年齢(65歳~75歳以上など)に達した時

記名被保険者が65歳を超えてくると、保険料が徐々に上がり始める傾向があります。高齢になるほど事故リスクが高まるためで、このタイミングでも保険内容の見直しが重要です。

統計的に見ると、事故率は40代で最も低くなり、65歳以降は再び上昇に転じます。70歳以上になると、若年層と同等かそれ以上の事故率を示すデータもあり、保険会社もこの年齢層に対して料率を引き上げる傾向にあります。

高齢になった際に検討したいポイントは、以下の通りです。

- 運転頻度が減っている場合は、使用目的を「日常・レジャー」に変更して保険料を抑える

- 自動ブレーキなどの安全運転支援装置が搭載された車に乗り換えると、ASV割引が適用される場合がある

- 運転する家族が限られている場合は、運転者限定を見直すことで保険料を節約できる

年齢条件そのものを変更する場面は少ないかもしれませんが、高齢期は補償内容全体を見直す良い機会です。保険料の負担が大きくなってきたと感じたら、一度契約内容を総点検してみることをおすすめします。

FPからの一言アドバイス:高齢になると保険料は上がりやすくなりますが、安全装置の割引や補償内容の最適化で負担を抑える方法はあります。免許返納を検討する場合は、中途解約の返戻金も確認しておきましょう。

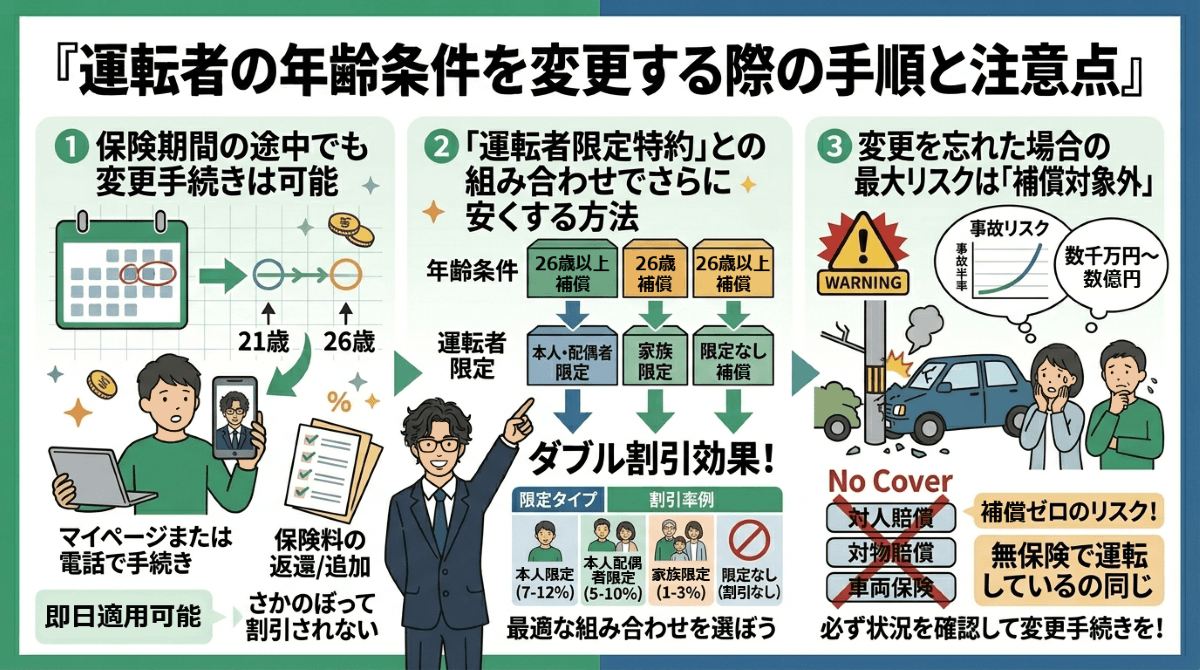

運転者の年齢条件を変更する際の手順と注意点

年齢条件の変更は、保険料の節約に直結する重要な手続きです。しかし、変更のタイミングや方法を間違えると、思わぬトラブルにつながることもあります。

ここでは、変更手続きの流れや運転者限定特約との組み合わせ方、そして変更を忘れた場合のリスクについて解説します。

保険期間の途中でも変更手続きは可能

年齢条件の変更は、保険の更新時期を待つ必要はなく、保険期間の途中であっても手続きできます。

誕生日や家族構成の変化はいつ起きるか分かりません。更新時期まで待っていると、その間の保険料を余分に支払い続けることになるため、変更できるタイミングですぐに手続きするのが得策です。

手続き方法は保険会社によって異なりますが、おおむね次のような流れになります。

- ダイレクト型(ソニー損保・三井ダイレクト損保など)はマイページからオンラインで手続きできることが多い

- 代理店型は電話や担当の代理店を通じて手続きを行う

- 年齢条件を引き上げて保険料が安くなる場合は、未経過分の保険料が返還される

- 逆に年齢条件を引き下げる場合は、追加の保険料が必要になる

変更手続きが完了した日(または指定した変更日)から新しい補償が適用されます。手続き完了前に起きた事故には、変更後の条件は適用されない点にも注意しましょう。

FPからの一言アドバイス:変更が遅れても保険料はさかのぼって割引されません。「変更できる」と分かったら、その日のうちに手続きするのがベストです。

「運転者限定特約」との組み合わせでさらに安くする方法

年齢条件に加えて「運転者限定特約」を組み合わせることで、保険料をさらに抑えることができます。

年齢条件は運転者の「年齢」で補償範囲を制限する仕組みですが、運転者限定特約は「誰が運転するか」という人の範囲を制限する仕組みです。この2つは独立した別の条件なので、両方を適切に設定することでダブルの割引効果が期待できます。

運転者限定特約の主な種類と割引率の目安は以下の通りです。

| 限定タイプ | 補償される運転者 | 割引率の目安 |

|---|---|---|

| 本人限定 | 記名被保険者のみ | 約7~12% |

| 本人・配偶者限定 | 記名被保険者と配偶者 | 約5~10% |

| 家族限定 | 本人・配偶者・同居の親族・別居の未婚の子 | 約1~3% |

| 限定なし | 誰でも運転可能 | 割引なし |

例えば、夫婦だけで車を使う場合は「26歳以上補償」+「本人・配偶者限定」のように組み合わせれば、両方の割引が適用されます。ただし、補償を受けるには両方の条件を満たす必要があるため、家族の状況に合わせて慎重に設定することが大切です。

なお、家族限定は2019年に代理店型大手4社が廃止しており、利用したい場合はチューリッヒや東京海上ダイレクトなど一部のダイレクト型を検討する必要があります。

FPからの一言アドバイス:年齢条件と運転者限定の「ダブル設定」は、保険料節約の基本戦略です。運転する人の範囲を定期的に確認し、最適な組み合わせを選びましょう。

変更を忘れた場合の最大のリスクは「補償対象外」

年齢条件の設定が実態と合っていない状態で事故を起こすと、保険金は一切支払われません。これが年齢条件に関する最大のリスクです。

年齢条件を満たさない方が運転中に事故を起こした場合、「一部だけ補償される」のではなく、対人賠償・対物賠償・車両保険のすべてにおいて保険金がゼロになります。自賠責保険からの最低限の賠償は受けられますが、任意保険からの補償は完全に受けられなくなってしまいます。

実際にリスクが高いケースとしては、以下のような場面が考えられます。

- 子供が免許を取ったのに年齢条件を変更し忘れていて、子供が事故を起こした場合

- 「26歳以上補償」のまま、25歳の同居の子供が運転して事故を起こした場合

- 保険料を安くするために実態と異なる年齢条件を意図的に設定していた場合

交通事故の賠償額は数千万円から数億円に達することも珍しくありません。年齢条件による数万円の保険料節約のために、数億円のリスクを背負うことは非常に危険な選択です。家族構成に変化があったら、必ずその時点で年齢条件を確認し、必要な変更を行いましょう。

FPからの一言アドバイス:年齢条件の設定ミスは「無保険で運転しているのと同じ」状態です。少しでも不安がある場合は、保険会社に確認の電話を入れるだけでも安心につながります。

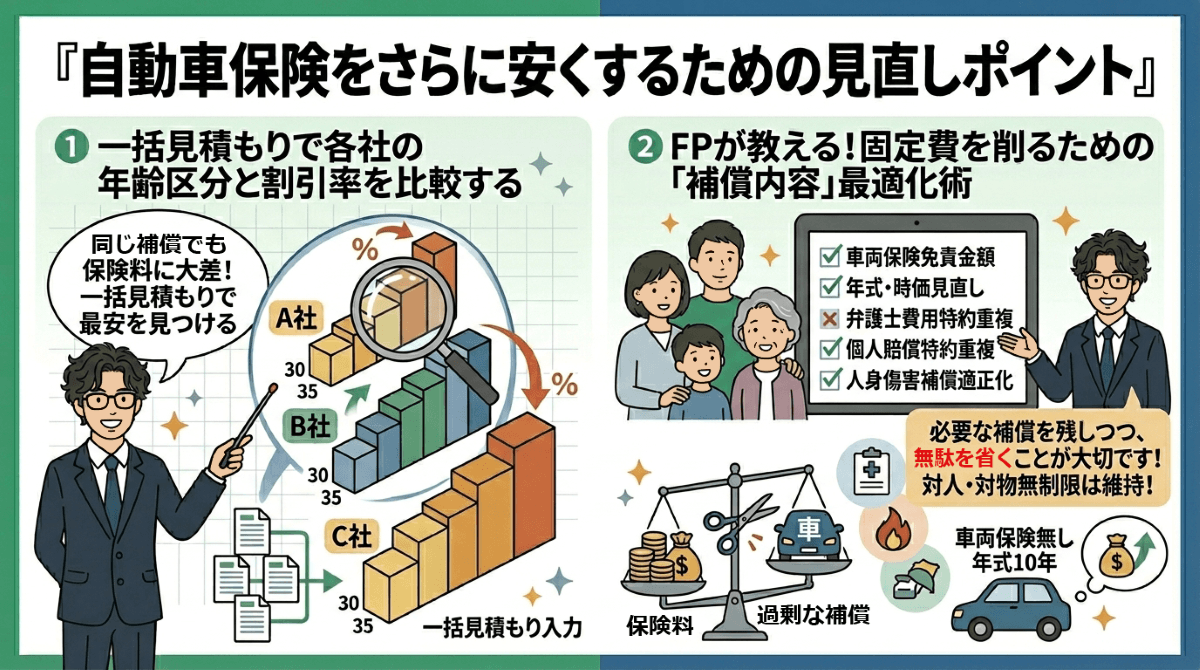

自動車保険をさらに安くするための見直しポイント

年齢条件の最適化だけでも保険料は大きく変わりますが、それ以外にも保険料を抑える方法はあります。ここでは、一括見積もりの活用法と、FPの視点から固定費を削るための補償内容の見直し術を紹介します。

一括見積もりで各社の年齢区分と割引率を比較する

自動車保険の保険料を安くしたいなら、一括見積もりサービスを使って複数社の保険料を比較するのが最も効果的な方法です。

同じ補償内容・同じ年齢条件であっても、保険会社によって保険料には大きな差が生じます。これは、各社が独自の料率体系や割引制度を採用しているためです。1社だけで検討していると、もっと安い選択肢を見逃してしまう可能性があります。

一括見積もりで比較することで、例えば以下のような違いに気づくことができます。

- 年齢区分が「30歳以上」の会社と「35歳以上」の会社があり、自分の年齢によって有利な方が異なる

- ダイレクト型はインターネット割引が適用され、代理店型より20~30%安くなるケースがある

- SOMPOダイレクトの「おとなの自動車保険」のように1歳刻みで保険料が決まる会社もあり、子供を追加する際の負担が抑えられる場合がある

一括見積もりは無料で利用でき、一度の入力で複数社の見積もりが届くため、手間をかけずに最安値を見つけることができます。年齢条件を見直すタイミングで、あわせて保険会社そのものの比較も行ってみてください。

FPからの一言アドバイス:保険料は毎年変動するため、更新のたびに一括見積もりで比較する習慣をつけると、長い目で見て大きな節約につながります。

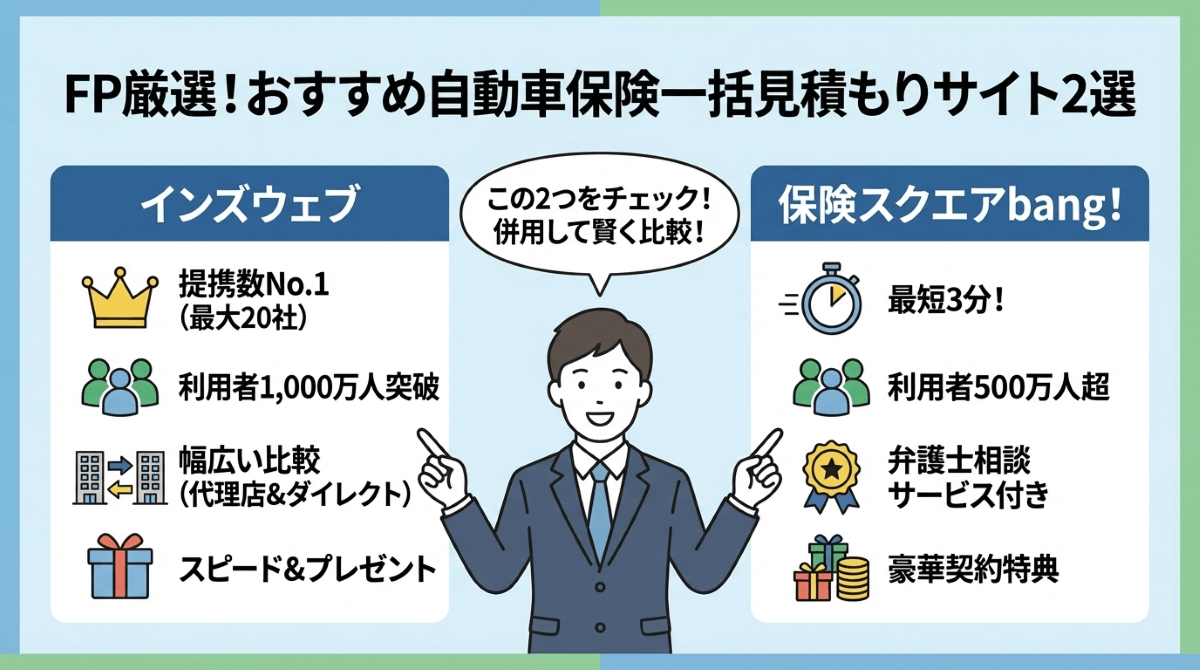

FPがおすすめする自動車保険一括見積もりサイト

数ある自動車保険一括見積もりサイトの中から、FPの視点で特におすすめできる2つのサイトを厳選しました。

- インズウェブ

- 保険スクエアbang!

どちらも大手企業が運営しており、安心して利用できます。

インズウェブ

インズウェブは、提携保険会社数が最大20社と業界トップクラスの自動車保険一括見積もりサイトです。

運営元はSBIホールディングスで、利用者数は1,000万人を突破しています。代理店型からダイレクト型まで幅広い保険会社を比較でき、見積もり結果のスピードも早いのが特徴です。

- できるだけ多くの保険会社を比較したい方

- 代理店型とダイレクト型の両方を検討したい方

- ハーゲンダッツなどのプレゼントキャンペーンに興味がある方

迷ったらまずインズウェブを利用すれば、幅広い選択肢の中から自分に合った保険を見つけやすくなります。

FPからの一言アドバイス:提携数の多さは比較の精度に直結するため、最初の一歩としてインズウェブを選んでおけば間違いありません。

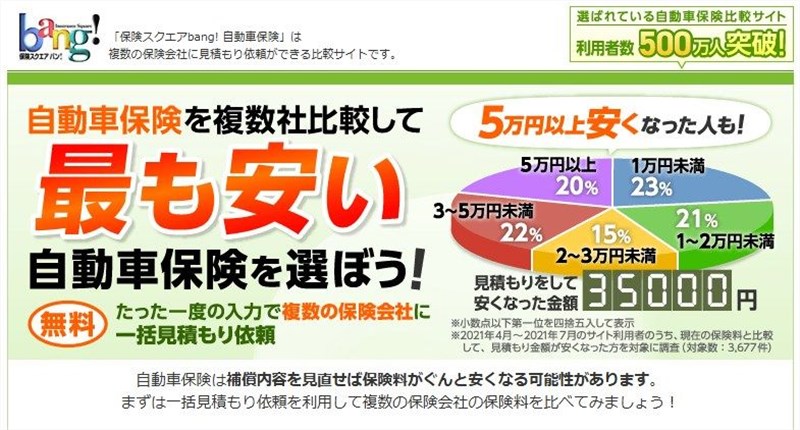

保険スクエアbang!

保険スクエアbang!は、利用者数500万人を超える定番の自動車保険一括見積もりサイトで、最短3分程度で見積もり依頼が完了します。

運営は上場企業の株式会社ウェブクルーが手がけており、提携保険会社は16社です。大手代理店型からダイレクト型まで幅広くカバーしており、万が一の交通事故時に弁護士に相談できるサービスが付いている点も大きな魅力です。

- 見積もり依頼にあまり時間をかけたくない方

- 交通事故時の弁護士相談サービスに魅力を感じる方

- 契約特典で豪華プレゼントを狙いたい方

インズウェブと併用することで、より多くの保険会社をカバーでき、比較の精度がさらに高まります。

FPからの一言アドバイス:弁護士相談サービスは他のサイトにはない独自の強みなので、万が一への備えを重視する方には特におすすめです。

FPが教える!固定費を削るための「補償内容」最適化術

年齢条件や保険会社の選び方だけでなく、補償内容そのものを見直すことでも保険料を削減できます。

自動車保険にはさまざまな特約や補償がセットされていますが、すべてが自分にとって必要とは限りません。不要な補償を外したり、補償額を適正な水準に調整したりすることで、毎月の固定費を無理なく抑えられます。

見直しの際にチェックしたいポイントは以下の通りです。

- 車両保険の有無や免責金額(自己負担額)を見直すと、保険料に大きく影響する

- 年式が古く時価が低い車の場合、車両保険を外すことで年間数万円の節約になることがある

- 弁護士費用特約や個人賠償責任特約は、火災保険など他の保険と重複していないか確認する

- 人身傷害保険の補償額は、家族構成や他の生命保険の加入状況に合わせて適正額に設定する

ただし、対人賠償と対物賠償は「無制限」を維持するのが基本です。万が一の大きな事故に備える部分を削ってしまうと、本来の保険の意味がなくなってしまいます。削るべきは「過剰な部分」であり、「必要な部分」まで削らないように注意しましょう。

FPからの一言アドバイス:補償内容の見直しは「安くする」ことがゴールではなく、「必要な補償を残しつつ無駄を省く」ことが大切です。迷った時は、当サイトの記事「自動車保険を安くする方法7選!節約のコツや見直しのポイントをFPが解説」もぜひ参考にしてみてください。

【Q&A】自動車保険の年齢条件に関する疑問に回答

ここでは、自動車保険の年齢条件について「これってどうなるの?」と気になりやすい疑問に回答していきます。

自動車保険について詳しくない方にも分かるように解説していきます。それでは、一つずつ詳しく見ていきましょう。

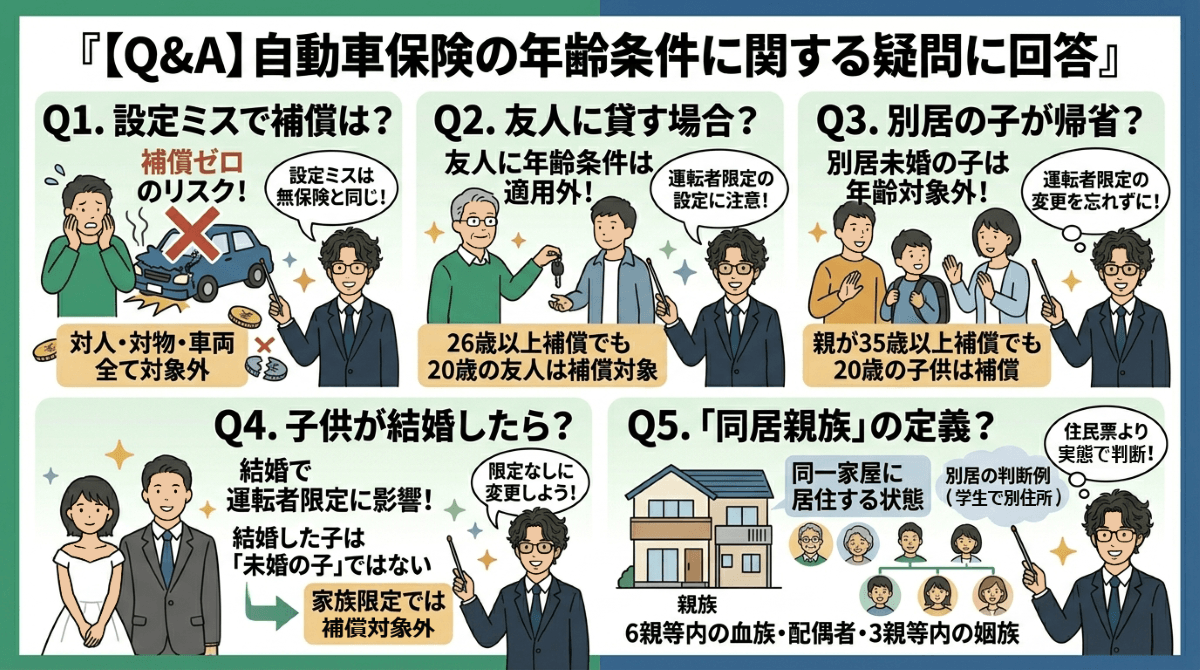

Q1. 年齢条件を間違えて設定していた場合、事故の補償はどうなる?

年齢条件を満たさない方が運転中に事故を起こした場合、任意保険からの保険金は一切支払われません。「一部だけ補償される」ということはなく、対人賠償・対物賠償・車両保険のすべてが対象外となります。自賠責保険からの最低限の賠償は受けられますが、それだけでは到底カバーしきれないケースがほとんどです。年齢条件の設定ミスは「無保険で運転している状態」と同じですので、少しでも不安がある場合はすぐに保険会社へ確認しましょう。

Q2. 友人に車を貸す場合、年齢条件は関係ある?

友人や知人には年齢条件は適用されません。年齢条件の対象となるのは「記名被保険者・配偶者・同居の親族」のみです。そのため、例えば「26歳以上補償」で契約していても、20歳の友人が運転した事故は年齢条件に関係なく補償の対象になります。ただし、注意すべきは「運転者限定特約」の方です。「本人限定」や「本人・配偶者限定」に設定していると、友人はそもそも補償対象外となります。友人に車を貸す機会がある方は、運転者限定の設定を確認しておきましょう。

Q3. 別居の子が帰省して運転する場合、運転者年齢条件はどうなる?

別居の未婚の子は年齢条件の適用対象外のため、年齢条件を変更する必要はありません。親が「35歳以上補償」で契約していても、帰省中の20歳の子供が運転した場合は補償されます。ただし、運転者限定が「本人限定」や「本人・配偶者限定」になっている場合は補償の対象外になるため、「限定なし」または「家族限定」にしておく必要があります。別居の子供のためだけに年齢条件を「全年齢補償」に変更している方は、不要な保険料を支払っている可能性がありますので、一度確認してみてください。

Q4. 子供が結婚した場合、年齢条件への影響は?

年齢条件そのものに直接の影響はありませんが、「運転者限定特約」に大きな影響があります。結婚した子供は「未婚の子」に該当しなくなるため、「家族限定」では補償対象外になります。結婚して別居した子供が帰省時に親の車を運転する可能性がある場合は、運転者限定を「限定なし」に変更しておく必要があります。なお、「未婚」とは婚姻歴がないことを意味するため、離婚しても「未婚の子」には戻りません。この点は見落としやすいので注意が必要です。

Q5. 年齢条件が適用される「同居の親族」の定義は?

「同居」とは同一の家屋に居住している状態を指し、住民票の記載や生計の同一性、扶養関係の有無は問いません。例えば、大学進学で一人暮らしを始めた子供は、住民票が実家のままであっても実態として「別居」扱いになります。また、二世帯住宅の場合は、台所などの生活用設備を共用していなければ「別居」とみなされるケースもあります。「親族」の範囲は6親等内の血族、配偶者、3親等内の姻族と定められており、かなり広い範囲が含まれます。

まとめ:自動車保険はライフステージに合わせて年齢条件を設定すれば安くなる

この記事では、自動車保険の運転者年齢条件について基本ルールから見直しのタイミングまで解説しました。ポイントをおさらいしておきましょう。

- 年齢条件は、車を運転する家族の中で最も若い方に合わせて設定する

- 別居の未婚の子や友人には年齢条件は適用されないため、無駄に条件を下げる必要はない

- 21歳・26歳・30歳などの誕生日を迎えたら、すぐに変更手続きを行う

- 年齢条件と運転者限定特約を組み合わせることで、さらに保険料を抑えられる

- 設定を間違えたまま事故を起こすと、保険金が一切支払われないリスクがある

年齢条件を正しく設定するだけでも大きな節約になりますが、同じ条件でも保険会社によって保険料には差があります。一括見積もりサービスを活用すれば、一度の入力で複数社の保険料を無料で比較できるので、自分に合った最安プランを効率よく見つけることができます。ぜひこの機会に、見積もり比較から始めてみてください。