「車の任意保険って何?」と気になっているあなたへ。

こんな疑問や不安を抱えていませんか?

結論からお伝えすると、車を運転するなら任意保険への加入は「必須」と言っても過言ではありません。なぜなら、強制加入である「自賠責保険」だけでは、万が一の大きな事故の際、あなたの人生を左右するほどの高額な賠償金を到底カバーできないからです。

とはいえ、家計を預かる身としては、少しでも固定費(保険料)を抑えたいのが本音ですよね。

そこでこの記事では、自動車保険に精通したファイナンシャルプランナーが、以下のポイントを初心者の方にも分かりやすく徹底解説します。

- 自賠責保険と任意保険の違い

- 任意保険の種類や特約

- 加入しない場合のデメリット

- 保険料を左右する等級制度

この記事を読み終える頃には、あなたにとって必要な補償が明確になり、「安心」と「節約」を両立させたカーライフへの第一歩を踏み出せるはずです。

自動車保険は2種類:自賠責保険と任意保険の違い

自動車保険には自賠責保険(自動車損害賠償責任保険)と任意保険の2種類の保険があります。ですが、「自賠責保険と任意保険の違いがよく分からない…」と感じる人は少なくありません。そこで、ここからは以下の内容について説明していきます。

- 車の自賠責保険とは?加入義務のある強制保険

- 車の任意保険とは?簡単に説明

車を持つすべての人に義務付けられている基本の保険が自賠責保険。強制保険とも言われます。一方、任意保険は加入が任意で、より幅広い補償を受けることができる保険です。

自賠責保険だけではカバーできない部分を任意保険で補うことで、さらなる安心を手に入れることができるのです。

車の自賠責保険とは?加入義務のある強制保険

自賠責保険は、私たちが公道で車を運転する際に絶対に加入しなければならない保険です。正式名称は「自動車損害賠償責任保険」といい、交通事故によって他人に損害を与えてしまった場合に、その賠償責任を補填することを目的としています。

最大の特徴は、交通事故の被害者を救済することに重きを置いている点にあります。つまり、事故の被害に遭った方が最低限の補償を受けられるようにするための、いわばセーフティネットのような役割を果たしているのです。

車を購入する際や車検を受ける際に必ず加入手続きを行うため、ほとんどの方は自然と加入していることになります。ただし、補償の範囲には限りがあるため、自賠責保険だけで十分かどうかは別途考える必要があります。

自賠責保険は入らないと罰則がある

自賠責保険は法律で加入が義務付けられており、未加入のまま車を運転すると厳しい罰則が科せられます。

その理由は、自賠責保険が交通事故の被害者を守るための最低限の仕組みだからです。この制度がなければ、事故の被害者が十分な補償を受けられないケースが生じてしまいます。具体的には、未加入で運転した場合に以下のペナルティが課されます。

自賠責保険の未加入は法的にも非常に重い違反となるため、必ず加入しておきましょう。

FPからの一言アドバイス:車検のタイミングで自賠責保険の期限も一緒に確認しておくと、うっかり切れてしまうリスクを防げますよ。

自賠責保険の保証範囲

自賠責保険の補償範囲は「対人賠償」のみに限定されており、補償額にも上限が設けられています。

その理由は、自賠責保険があくまで被害者救済のための最低限の保険として設計されているためです。すべての損害をカバーすることを目的としていません。補償の上限額は以下のとおりです。

- 死亡事故の場合は被害者1名につき最大3,000万円

- 後遺障害が残った場合は最大4,000万円

- 傷害(ケガ)の場合は最大120万円

一方で、相手の車や建物などの物的損害、そして運転者自身のケガについては一切補償されません。自賠責保険だけでは不十分なケースが多いため、任意保険での備えが大切になってきます。

FPからの一言アドバイス:特にケガの補償上限120万円は、入院や手術が必要になるとあっという間に超えてしまう金額です。任意保険で上乗せ補償を検討しておくと安心です。

車の任意保険とは?簡単に説明

自賠責保険が法律で加入を義務付けられている保険であるのに対し、任意保険はまさに名前の通り「任意」で加入する保険です。強制ではないため、加入するもしないも自分で決められます。

では、なぜ多くの人がこの任意保険に加入しているのでしょうか。それは、自賠責保険だけではカバーしきれないリスクがたくさんあるからです。

自賠責保険は対人賠償のみで補償額にも上限がありますが、任意保険なら対物賠償や自分自身のケガ、愛車の損害まで幅広くカバーできます。

実際、損害保険料率算出機構の統計によると、自動車の任意保険への加入率は約9割にのぼります。これほど多くの方が加入している背景には、やはり万が一のリスクに備えたいという思いがあるのでしょう。

任意保険は強制じゃないけど入らないとリスクがある

任意保険は強制ではありませんが、加入しないままでいると非常に大きなリスクを抱えることになります。その理由は、自賠責保険の補償だけでは実際の事故で発生する損害をまかないきれないケースが多いからです。

交通事故の賠償額は数千万円から、場合によっては数億円にのぼることもあります。例えば、以下のようなシチュエーションでは任意保険がないと全額自己負担になりかねません。

任意保険は強制ではないからこそ、自分の意思でしっかり備えておくことが大切です。

FPからの一言アドバイス:「自分は事故を起こさない」と思っていても、もらい事故のリスクもあります。万が一に備えて加入しておくことを強くおすすめします。

任意保険の保証範囲

任意保険は自賠責保険と比べて補償範囲がとても広く、さまざまなリスクに対応できるのが大きな魅力です。

自賠責保険が対人賠償のみをカバーするのに対し、任意保険は対物賠償や自分自身の補償まで含めた総合的な備えとなっています。主な補償内容は以下のとおりです。

- 対人賠償では、事故で相手にケガをさせた場合の医療費や慰謝料をカバーできる

- 対物賠償では、相手の車や建物など物的な損害を補償してくれる

- 人身傷害・搭乗者傷害では、自分や同乗者のケガの治療費を補償してくれる

- 車両保険では、自分の車の修理費用をカバーできる

任意保険があれば事故の際にあらゆる方面からサポートを受けられるため、安心して車を運転するための心強い味方となってくれるはずです。

FPからの一言アドバイス:対人賠償と対物賠償は「無制限」で設定しておくのが基本です。保険料の差はわずかなのに、万が一のときの安心感が大きく変わりますよ。

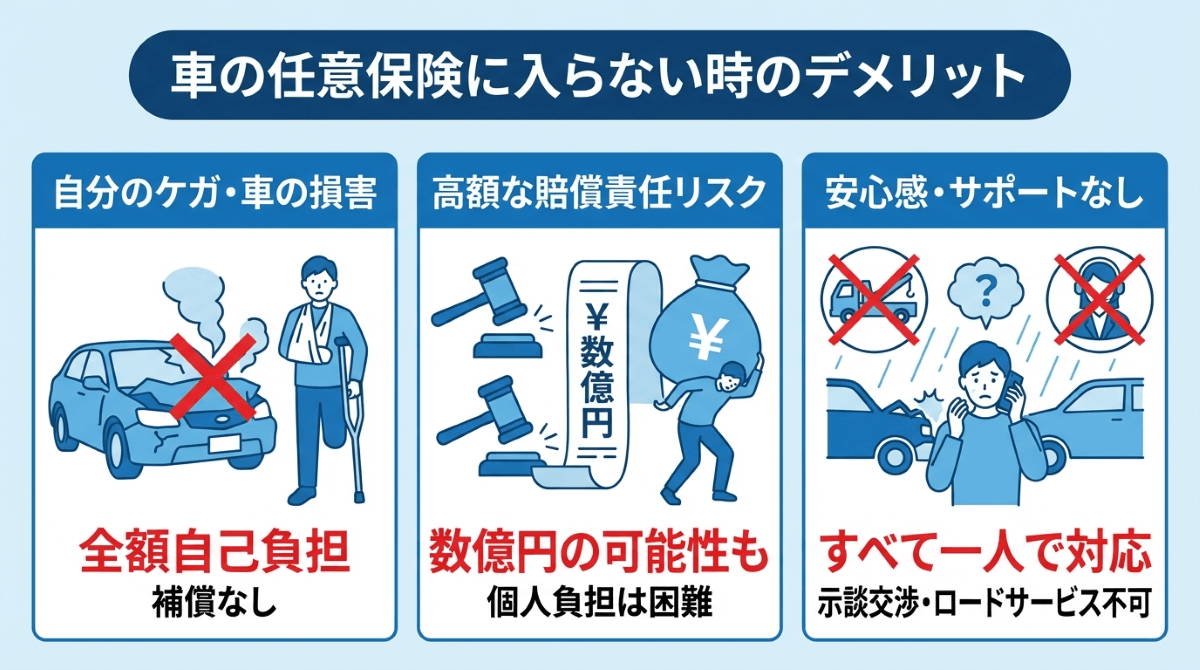

車の任意保険に入らない時のデメリット

車を運転していると、事故のリスクは常に伴います。自賠責保険だけでなく任意保険の有無が、事故後の生活に大きく影響することも少なくありません。ここでは、任意保険に加入しないときに考えられる3つのデメリットについて見ていきましょう。

- 自分のケガや車の損害がカバーされない

- 高額な賠償責任を自らの負担で扱うリスクがある

- 事故時の安心感やサポートが得られない

それでは、一つずつ詳しく見ていきましょう。

自分のケガや車の損害がカバーされない

任意保険に加入していないと、事故で自分がケガをしたり車が壊れたりしても、その費用は全額自己負担になる可能性が高いです。

自賠責保険はあくまで相手方への補償を目的としており、運転者自身や自分の車の損害はカバーの対象外となっています。例えば、以下のようなケースでは補償を受けられません。

自分自身や大切な人を守るためにも、任意保険での備えはとても重要です。

FPからの一言アドバイス:人身傷害保険や車両保険があれば自分側の損害もカバーできます。ぜひ加入を検討しておきましょう。

高額な賠償責任を自らの負担で扱うリスクがある

任意保険に未加入のまま事故を起こすと、自賠責保険の上限を超えた賠償額をすべて自分で支払わなければなりません。

交通事故の賠償金は想像以上に高額になることがあり、過去には数億円の賠償命令が出た判例も存在します。上限を超える場面としては、以下のような状況が考えられるでしょう。

高額賠償を個人で負担するのは現実的に厳しく、経済的に大きな打撃となりかねません。

FPからの一言アドバイス:対人・対物賠償を「無制限」にしておけば、高額請求にも保険で対応できるので安心ですよ。

事故時の安心感やサポートが得られない

任意保険がないと、事故が起きたときの対応をすべて自分ひとりで行わなければならず、精神的にも大きな負担がかかります。

多くの任意保険には事故対応のサポートが付帯されており、保険会社が間に入ることで手続きや交渉の負担が大幅に軽減されます。未加入の場合、以下のサポートが受けられません。

事故直後は冷静な判断が難しいからこそ、プロのサポートがあるかどうかで安心感は大きく変わってきます。

FPからの一言アドバイス:示談交渉サービスは任意保険の大きなメリットです。精神的な負担を減らすためにも、ぜひ活用してくださいね。

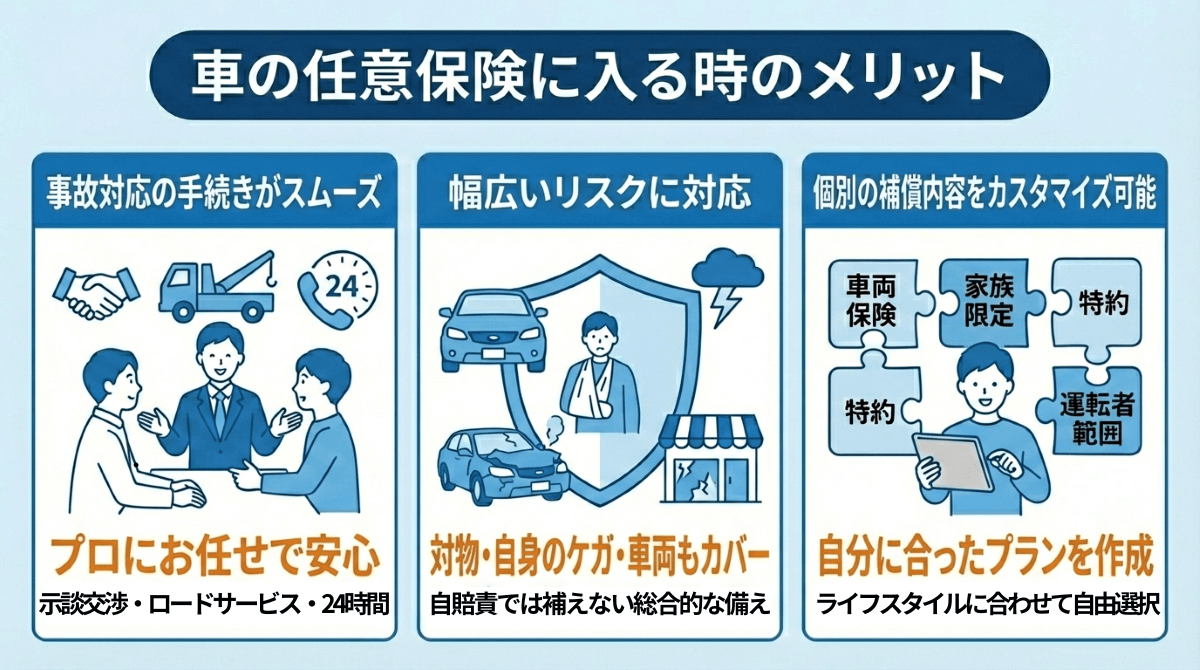

車の任意保険に入る時のメリット

任意保険は強制ではないものの、加入することで得られるメリットはとても大きいです。事故の際の負担を軽減し、自分や家族をしっかり守るために、ここでは任意保険に入る3つのメリットをご紹介します。

- 事故対応の手続きがスムーズ

- 幅広いリスクに対応

- 個別の補償内容をカスタマイズ可能

それでは、一つずつ詳しく見ていきましょう。

事故対応の手続きがスムーズ

任意保険に加入していれば、事故が起きた際の手続きや交渉をスムーズに進めることができます。

事故後は相手方との示談交渉や書類の準備など、やるべきことが多く発生しますが、保険会社が間に入って対応してくれるため、自分ひとりで抱え込む必要がありません。例えば、以下のようなサポートを受けられます。

- 相手方との示談交渉を保険会社の専門スタッフが代行してくれる

- ロードサービスやレッカー移動の手配をすぐにお願いできる

- 事故受付窓口が24時間対応で、夜間や休日でも相談できる

事故直後の慌ただしい状況でも、プロのサポートがあれば安心して対応を任せられるでしょう。

FPからの一言アドバイス:保険会社によってロードサービスの内容は異なります。契約前にサービス内容を比較しておくと、いざという時に慌てずに済みますよ。

幅広いリスクに対応

任意保険は、自賠責保険ではカバーしきれない幅広いリスクに備えられるのが大きなメリットです。

自賠責保険の補償は対人賠償のみに限られていますが、任意保険なら対物賠償や自分自身のケガ、愛車の損害まで総合的にカバーできます。具体的には、以下のようなリスクに対応可能です。

- 事故で相手の車やガードレール、店舗などに損害を与えてしまった場合

- 自分や同乗者がケガをして治療費が必要になった場合

- 自然災害やいたずらで愛車が損傷してしまった場合

多岐にわたるリスクをひとつの保険でまとめてカバーできるのは、任意保険ならではの強みといえます。

FPからの一言アドバイス:対人・対物賠償は「無制限」にしておくのが基本です。それだけで事故時の経済的なリスクを大きく減らせますよ。

個別の補償内容をカスタマイズ可能

任意保険の大きな魅力のひとつは、自分のライフスタイルに合わせて補償内容を自由にカスタマイズできる点にあります。

車の使い方や家族構成、運転頻度は人それぞれ異なるため、必要な補償も一人ひとり違ってきます。任意保険では、以下のように自分に合ったプランを組み立てることが可能です。

- 通勤で毎日車を使う方は、車両保険を手厚くして愛車の損害に備える

- 家族で車を共有している場合は、運転者の範囲を広げて家族全員をカバーする

- 原付にも乗る方は、ファミリーバイク特約を追加してコストを抑える

不要な補償を外して保険料を抑えることもできるので、自分にぴったりのバランスを見つけてみてくださいね。

FPからの一言アドバイス:一括見積もりサービスを使えば、複数の保険会社のプランをまとめて比較できます。自分に合った補償内容と保険料のバランスを見つけやすくなりますよ。

任意保険の7つの種類

車を運転するうえで心強い味方となる任意保険には、実はさまざまな種類が存在します。それぞれ異なるリスクをカバーしてくれるため、内容をしっかり把握しておくことが大切です。ここでは、任意保険の7つの主要な種類について分かりやすくお伝えしていきます。

- 対人賠償保険

- 対物賠償保険

- 搭乗者傷害保険

- 人身傷害保険

- 自損事故保険

- 無保険車傷害保険

- 車両保険

それでは、一つずつ詳しく見ていきましょう。

対人賠償保険

自賠責保険には補償の上限があるため、重大な事故では賠償額が上限を大きく超えることも珍しくありません。そうした不足分をカバーするのが対人賠償保険の役割です。多くの運転者にとって、最も基本的かつ重要な補償といえるでしょう。

どんなケースで補償されるの?

対人賠償保険は、事故で相手を死傷させてしまい、自賠責保険の上限を超える賠償責任が発生した場合に補償されます。

交通事故の賠償額は被害の程度によって大きく変わり、数千万円から数億円にのぼるケースもあるためです。例えば、以下のような場面で活用されます。

万が一の高額賠償に備えるためにも、対人賠償保険は欠かせない存在です。

FPからの一言アドバイス:過去の判例では賠償額が5億円を超えたケースもあります。対人賠償は「無制限」で加入しておくのが安心ですよ。

加入する際のポイント

対人賠償保険に加入する際は、保険金額を「無制限」に設定することを強くおすすめします。

事故の賠償額は予測が難しく、上限を設けてしまうと超過分が自己負担になるリスクがあるためです。実際に意識しておきたいポイントは以下のとおりです。

- 保険金額は「無制限」にしても保険料の差はそれほど大きくない

- 多くの保険会社で「無制限」が標準プランとして用意されている

対人賠償保険は任意保険の土台ともいえる補償なので、コストを惜しまずしっかり備えておきましょう。

FPからの一言アドバイス:対人賠償を「無制限」にすることは、自分自身の生活を守ることにも直結します。最優先で設定しておきたい項目ですね。

対物賠償保険

自賠責保険は対人賠償のみが対象のため、物的損害には一切対応していません。車同士の事故はもちろん、建物や設備への損害は想像以上に高額になることがあり、対物賠償保険がないと全額自己負担となってしまいます。

どんなケースで補償されるの?

対物賠償保険は、事故で相手の車や他人の所有物に損害を与えた場合に補償されます。

物的な損害は日常のちょっとした不注意でも発生しやすく、修理費や復旧費が高額になるケースも少なくありません。例えば、以下のような場面が該当します。

物への損害は自賠責保険ではカバーされないため、対物賠償保険でしっかり備えておくことが大切です。

FPからの一言アドバイス:店舗への衝突事故では、修理費だけでなく営業損害も請求されることがあります。対物賠償も「無制限」がおすすめですよ。

加入する際のポイント

対物賠償保険も、対人賠償と同様に保険金額を「無制限」に設定しておくのが基本です。

物的損害の賠償額は事故の状況によって大きく変わり、高級車や店舗への損害では数千万円に達することもあるためです。加入時に押さえておきたいポイントは以下のとおりです。

- 「無制限」と「上限あり」で保険料にそこまで大きな差はない

- 対物超過特約をセットにすると、相手の車の時価額を超える修理費もカバーできる

対物賠償保険は日常的な事故リスクに直結する補償なので、十分な金額で加入しておきましょう。

FPからの一言アドバイス:対物超過特約は年式の古い車との事故でトラブルを防ぐのに役立ちます。余裕があればあわせて検討してみてくださいね。

人身傷害保険

示談交渉の結果を待たずに保険金を受け取れるのが大きなメリットで、治療費や休業損害、慰謝料などを含めた実損額がカバーされます。事故後の経済的な不安を軽減してくれる、とても頼もしい存在といえます。

どんなケースで補償されるの?

人身傷害保険は、自動車事故で自分や同乗者がケガ・死亡した場合に、過失割合に関係なく実際の損害額が補償されます。

示談交渉が長引いても先に保険金を受け取れるため、治療費の支払いに困る心配がありません。例えば、以下のような場面で補償が受けられます。

- 交差点での衝突事故で自分がケガをし、長期の通院が必要になった

- 契約車両以外の車に乗っていた際の事故や、歩行中に車にはねられた場合

車に乗っている時だけでなく日常生活での事故にも対応できる場合があるため、幅広い安心を得られる保険です。

FPからの一言アドバイス:補償範囲が「契約車両のみ」か「車外の事故も含む」かはプランによって異なります。契約時にしっかり確認しておきましょう。

加入する際のポイント

人身傷害保険に加入する際は、保険金額の設定と補償範囲の選択がポイントになります。

保険金額は3,000万円から設定できることが多いですが、万が一の重大事故に備えるなら余裕を持った金額にしておくのが安心です。加入時に意識したい点は以下のとおりです。

- 保険金額は5,000万円以上を目安に設定すると、重大事故にも対応しやすい

- 車外での事故も補償される「一般タイプ」を選ぶと日常の安心感が広がる

家族の生活を守るためにも、十分な金額と補償範囲で加入しておくことをおすすめします。

FPからの一言アドバイス:搭乗者傷害保険が定額払いなのに対し、人身傷害保険は実損額を補償してくれます。セットで加入すると補償がより手厚くなりますよ。

搭乗者傷害保険

過失割合に関係なく補償を受けられるのが大きな特徴で、事故の責任がどちらにあっても保険金を受け取ることができます。家族や友人を乗せる機会が多い方にとって、心強い補償といえるでしょう。

どんなケースで補償されるの?

搭乗者傷害保険は、契約車両に乗っている全員が事故でケガや死亡した場合に補償の対象となります。

過失割合に左右されず、ケガの部位や症状に応じて定額の保険金が素早く支払われるのがポイントです。例えば、以下のような場面で活用されます。

誰を乗せていても補償が受けられるため、同乗者の安全を守るうえで頼りになる保険です。

FPからの一言アドバイス:人身傷害保険と補償範囲が重なる部分もありますが、搭乗者傷害保険は定額でスピーディーに受け取れるのがメリットです。両方加入しておくとより安心ですよ。

加入する際のポイント

搭乗者傷害保険に加入する際は、保険金の支払い方式と補償額のバランスを確認しておくことが大切です。

支払い方式には「部位・症状別払い」と「日数払い」があり、保険会社によって取り扱いが異なります。加入時にチェックしておきたいポイントは以下のとおりです。

- 「部位・症状別払い」はケガの種類に応じた定額が早く支払われる

- 「日数払い」は入通院の日数に応じて保険金が計算される

自分や家族の安全を守るために、補償内容をしっかり比較したうえで加入を検討しましょう。

FPからの一言アドバイス:最近は「部位・症状別払い」が主流になっています。保険金の受け取りが早いので、急な出費にも対応しやすいですよ。

自損事故保険

ガードレールへの衝突や崖からの転落など、相手方からの賠償が期待できない事故では、自賠責保険も適用されません。そうした場面で自分自身を守ってくれるのが自損事故保険の役割です。

どんなケースで補償されるの?

自損事故保険は、単独事故や自分の過失が100%の事故で運転者や同乗者が死傷した場合に補償されます。

相手がいない事故では賠償を受ける相手がおらず、自賠責保険も適用されないため、自分で備えておく必要があります。例えば、以下のような場面が対象です。

単独事故は誰にでも起こりうるリスクなので、自損事故保険があると安心感が大きく違います。

FPからの一言アドバイス:自損事故保険は人身傷害保険に加入していれば補償が重複するケースもあります。自分の契約内容を一度確認してみてくださいね。

加入する際のポイント

自損事故保険に加入する際は、人身傷害保険との補償の重複を確認しておくことが大切です。

人身傷害保険に加入している場合、自損事故も補償範囲に含まれていることが多いため、別途加入する必要がないケースもあります。チェックしておきたいポイントは以下のとおりです。

- 人身傷害保険がある場合は自損事故保険の補償と重複する可能性がある

- 自損事故保険は車の修理費用はカバーしないため、車両保険が別途必要になる

補償の重複を避けて保険料を効率よく使うためにも、加入済みの保険内容を整理してから検討しましょう。

FPからの一言アドバイス:自損事故保険は自動付帯されている保険会社も多いです。見積もり時に内容をチェックしておくと無駄なく備えられますよ。

無保険車傷害保険

相手が無保険だと十分な賠償を受けられない可能性が高く、泣き寝入りになってしまうリスクがあります。そうした事態から自分を守るための備えとして、無保険車傷害保険はとても重要な役割を果たしています。

どんなケースで補償されるの?

無保険車傷害保険は、事故の相手が無保険だったり相手を特定できない場合に、自分や同乗者が死亡または後遺障害を負った際に補償されます。

相手に支払い能力がなければ賠償金を受け取れず、被害者側が経済的な負担を強いられることになるためです。例えば、以下のような場面で補償が受けられます。

相手の保険の有無は自分ではコントロールできないからこそ、無保険車傷害保険で備えておくことが大切です。

FPからの一言アドバイス:任意保険の未加入車は一定数存在します。自分を守る最後の砦として、この補償の存在を覚えておいてくださいね。

加入する際のポイント

無保険車傷害保険は多くの任意保険に自動付帯されていますが、補償内容を正しく理解しておくことが重要です。

無保険車傷害保険は死亡や後遺障害といった重大な被害に限定されており、軽度のケガでは補償の対象外となるケースがほとんどです。確認しておきたいポイントは以下のとおりです。

- 補償対象は死亡または後遺障害が残った場合に限られることが多い

- 軽傷の場合は人身傷害保険など他の補償でカバーする必要がある

補償の範囲を正しく把握し、他の保険と組み合わせて不足のない備えを整えておきましょう。

FPからの一言アドバイス:無保険車傷害保険は自動付帯が一般的ですが、保険会社によって補償額が異なります。契約内容を一度確認しておくと安心ですよ。

車両保険

他の任意保険が主に「人」や「相手の財産」への補償を目的としているのに対し、車両保険は自分の愛車そのものを守るための補償となっています。大切な車を安心して乗り続けるために、ぜひ知っておきたい保険です。

どんなケースで補償されるの?

車両保険は、事故だけでなく自然災害やいたずら、盗難など幅広い原因による愛車の損害を補償してくれます。

自分の車の修理費は他の保険ではカバーされないため、車両保険がないと全額自己負担になってしまいます。例えば、以下のような場面で役立ちます。

予期せぬトラブルから愛車を守るために、車両保険は心強い存在となるのです。

FPからの一言アドバイス:車両保険には補償範囲が広い「一般型」と限定的な「エコノミー型」があります。車の使い方に合わせて選ぶとコストを抑えやすいですよ。

加入する際のポイント

車両保険に加入する際は、補償タイプの選択と免責金額の設定がポイントになります。

「一般型」は補償範囲が広い反面、保険料が高くなります。「エコノミー型」は自損事故や当て逃げが対象外になる代わりに、保険料を抑えられるのが特徴です。加入時に意識しておきたい点は以下のとおりです。

- 新車や高額車は「一般型」で手厚くカバーするのがおすすめ

- 年式が古い車は「エコノミー型」にして保険料を節約するのもひとつの方法

- 免責金額を設定すると、その分だけ保険料を抑えることができる

車の価値や使い方に合わせて、最適なプランを選ぶことが大切です。

FPからの一言アドバイス:車両保険は任意保険の中で最も保険料に影響する部分です。一括見積もりで比較すると、同じ補償内容でもかなり差が出ることがありますよ。

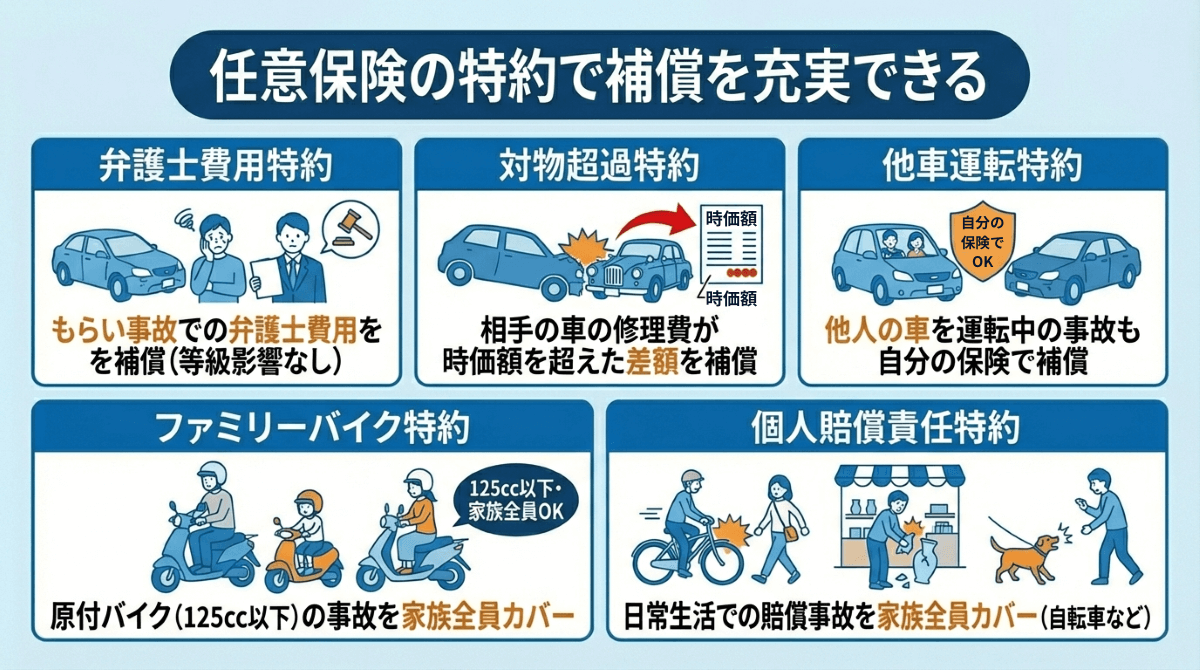

任意保険の特約で補償を充実できる

任意保険には、基本の補償に加えて「特約」を付けることで、さらに手厚い備えにすることができます。特約はライフスタイルや家族構成に合わせて選べるので、自分にぴったりの保険プランを組み立てられるのが魅力です。ここでは、特に知っておきたい5つの特約をご紹介します。

- 弁護士費用特約

- 他車運転特約

- 対物超過特約

- ファミリーバイク特約

- 個人賠償責任特約

それでは、一つずつ詳しく見ていきましょう。

弁護士費用特約

特に重要なのが「もらい事故」のケースです。自分に過失がない事故では、保険会社が相手との示談交渉を代行できないという法律上のルールがあります。そのため、自分で弁護士を探して交渉を依頼する必要が出てくるのですが、その費用は決して安くありません。弁護士費用特約があれば、以下のような費用をカバーしてもらえます。

- 弁護士への相談料や着手金、報酬金

- 訴訟や調停にかかる手続き費用

- 必要書類の作成にかかる費用

しかも弁護士費用特約を使っても翌年の等級には影響しないので、必要な場面では気兼ねなく利用できます。

FPからの一言アドバイス:弁護士費用特約は年間数千円で付けられることが多く、コスパの高い特約です。もらい事故は誰にでも起こりうるので、ぜひ付けておきたいですね。

対物超過特約

通常の対物賠償保険では、法律上、相手の車の時価額までしか補償されません。しかし、年式の古い車は時価額が低いため、修理費のほうが時価額を上回るケースが少なくないのです。こうした場面で対物超過特約がないと、以下のようなトラブルにつながることがあります。

対物超過特約があれば超過分もカバーされるため、事故後の交渉をスムーズに進めやすくなります。

FPからの一言アドバイス:対物超過特約は保険料も比較的安く、示談トラブルを防ぐ効果が大きい特約です。対物賠償保険とセットで付けておくと安心ですよ。

他車運転特約

友人の車を借りたりレンタカーを利用したりする場面は意外と多いものですが、慣れない車の運転は事故のリスクが高まりやすくなります。他車運転特約があれば、以下のような場面でも自分の保険で対応できます。

自分の保険を使うため、車を貸してくれた友人の保険等級に影響しないのも大きなメリットです。ただし、配偶者や同居の親族が所有する車は補償の対象外となる点には注意しておきましょう。

FPからの一言アドバイス:車を借りる機会がある方は、この特約があるだけで安心感が大きく変わります。レンタカーを利用する方にもおすすめですよ。

ファミリーバイク特約

原付を日常的に使っている方や、家族が原付に乗る機会がある方にとって、原付専用のバイク保険に別途加入するよりも保険料を抑えられるのが大きな魅力です。ファミリーバイク特約でカバーできる範囲としては、以下のようなケースがあります。

1つの特約で家族全員の原付事故をカバーできるため、コストパフォーマンスに優れています。

FPからの一言アドバイス:原付専用の保険に個別加入するよりも保険料が安くなるケースが多いです。原付を使う家族がいるなら、まず見積もりを比較してみてくださいね。

個人賠償責任特約

自動車事故以外の日常的なトラブルにも対応できるのが最大の特徴で、家族全員が補償の対象になるケースがほとんどです。例えば、以下のような場面で活用できます。

自動車保険の特約として付けることで、車に乗らない家族の日常リスクまで幅広くカバーできるのは大きなメリットです。

FPからの一言アドバイス:自転車事故の賠償額が数千万円に達した判例もあります。家族全員を守れるこの特約は、付けておいて損はありませんよ。

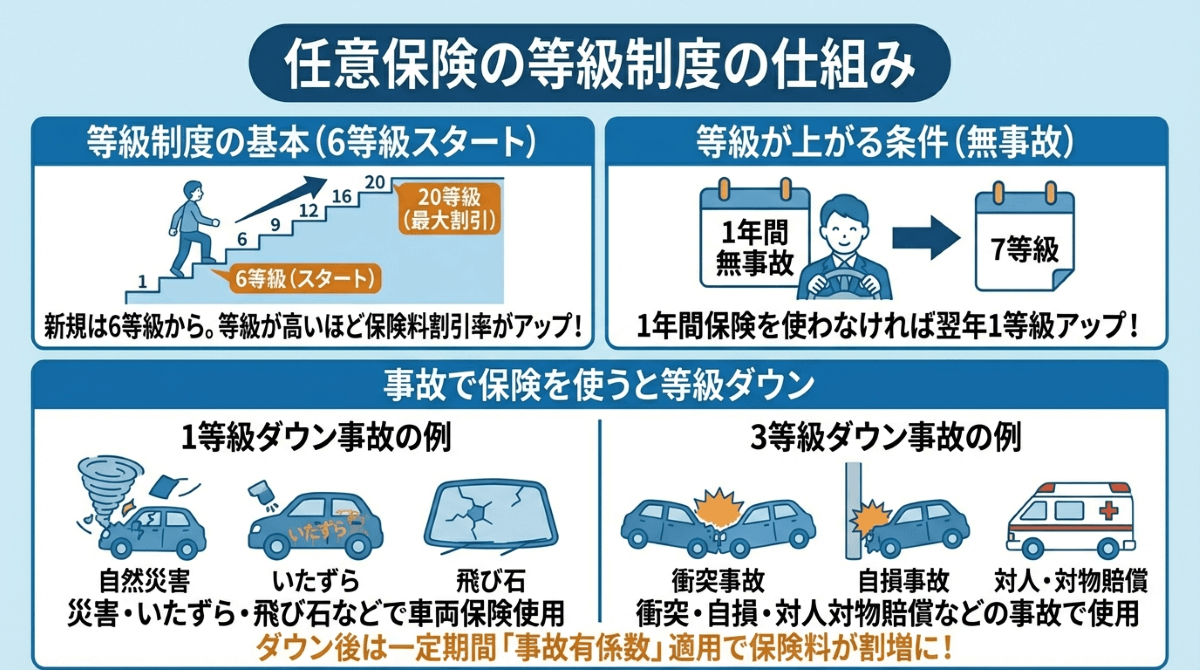

任意保険の等級は6等級から始まる

任意保険の保険料は「等級制度」によって大きく変わります。等級は過去の事故歴に基づいて決まり、等級が高いほど保険料の割引率が大きくなる仕組みです。

初めて任意保険に加入する場合は6等級からスタートし、1~20等級の範囲で変動していきます。

等級制度とは?

等級制度とは、契約者の事故歴に応じて1~20の等級に区分けし、等級ごとに保険料の割引率や割増率を決める仕組みのことです。

等級が高いほど「事故を起こしていない優良ドライバー」と評価され、保険料が安くなります。反対に等級が低いと保険料は高くなる仕組みです。具体的なポイントは以下のとおりです。

- 初めて加入する場合は6等級からスタートする

- 最高は20等級で、最大約63%の割引が適用される

- 等級は保険会社を乗り換えても原則として引き継がれる

等級制度を正しく理解しておくことで、保険料の節約にもつながります。

FPからの一言アドバイス:保険会社を変更しても等級はリセットされません。一括見積もりで比較する際も、現在の等級がそのまま反映されますよ。

等級が上がる条件とは?

等級が上がる条件はとてもシンプルで、1年間無事故で保険を使わなければ、翌年に1等級アップします。

保険会社は「保険金の支払いがなかった=リスクが低い契約者」と判断するため、その分だけ保険料を割り引いてくれるのです。例えば、以下のように等級は年々上がっていきます。

- 6等級でスタートし、1年間無事故なら翌年は7等級になる

- そのまま無事故を続ければ、毎年1等級ずつ上がっていく

- 最高の20等級に達するには、6等級から14年間の無事故が必要になる

安全運転を続けることが、保険料を安くする一番の近道といえるのです。

FPからの一言アドバイス:小さな事故で保険を使うと等級が下がり、長期的に見ると保険料が高くつくことがあります。修理費が少額なら自費で対応するのも選択肢のひとつですよ。

等級が下がる条件とは?

等級が下がるのは、事故を起こして保険を使った場合です。事故の内容によって「1等級ダウン事故」と「3等級ダウン事故」に分類され、それぞれ等級の下がり幅が異なります。

等級ダウンを避けるためにも、日頃から安全運転を心がけることが何より大切です。

FPからの一言アドバイス:保険を使うかどうか迷ったら、等級ダウンによる保険料の増額分と修理費を比較してみましょう。保険会社に相談すれば試算してもらえますよ。

1等級ダウン事故の具体例

1等級ダウンとなる事故は、主に自分の過失によらない災害やトラブルで車両保険を使った場合が該当します。

3等級ダウン事故の具体例

3等級ダウンとなる事故は、運転中の過失による事故で保険を使った場合が該当し、最も一般的な等級ダウンのパターンです。

まとめ:車の任意保険に入らないと危険!万が一に備えて入るのが安心

どれだけ安全運転を心がけていても、交通事故のリスクをゼロにすることはできません。自賠責保険だけでは補償が限られているため、任意保険に加入して幅広いリスクに備えておくことがとても大切です。

この記事で紹介したとおり、任意保険には対人・対物賠償をはじめ、人身傷害や車両保険、さらに特約による補償の上乗せなど、さまざまな選択肢があります。自分や家族の生活を守るためにも、ライフスタイルに合った補償内容を選んでおきましょう。

「でも、どの保険会社を選べばいいか分からない…」という場合は、自動車保険の一括見積もりサービスの活用がおすすめです。

複数の保険会社の保険料や補償内容をまとめて比較できるので、自分にぴったりのプランを効率よく見つけることができますよ。無料で利用できるので、まずは気軽に見積もりを取ってみてくださいね。