「自動車保険の保険料は走行距離で変わるの?」と気になっているあなたへ。

こんな疑問や不安を抱えていませんか?

結論からお伝えすると、自動車保険は走行距離が短いほど保険料が安くなります。なぜなら、走行距離が短い人ほど事故に遭うリスクが低いと判断され、「リスク細分型」の仕組みによって保険料が割安に設定されるからです。

とはいえ、「自分の走行距離をどうやって調べればいいの?」「申告を間違えたらペナルティがあるの?」と不安に感じる方も多いですよね。

そこでこの記事では、FP(ファイナンシャルプランナー)である筆者が、以下のポイントを初心者の方にも分かりやすく解説します。

- 走行距離と保険料の関係や「リスク細分型」の仕組み

- 年間走行距離の目安とオドメーターでの確認方法

- 申告した距離を超えた場合・少なかった場合の対処法

- 走行距離に応じた自動車保険の賢い選び方

この記事を読み終える頃には、ご自身の走行距離に合った保険選びができるようになり、無駄のない保険料で安心のカーライフを実現できるはずです。

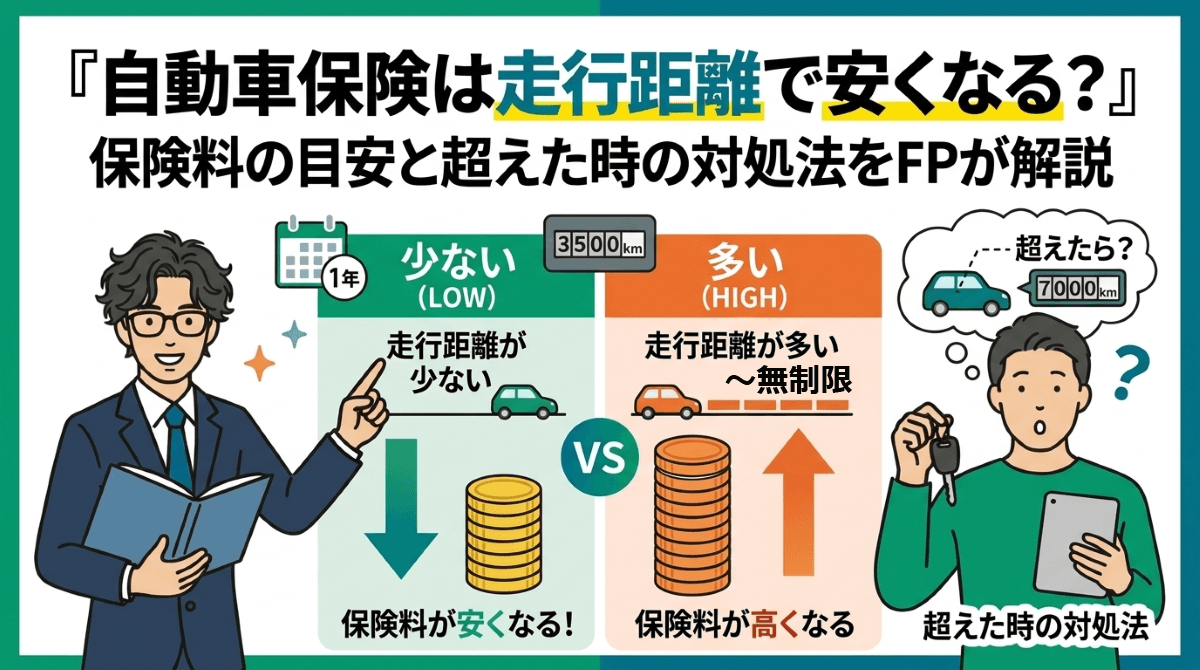

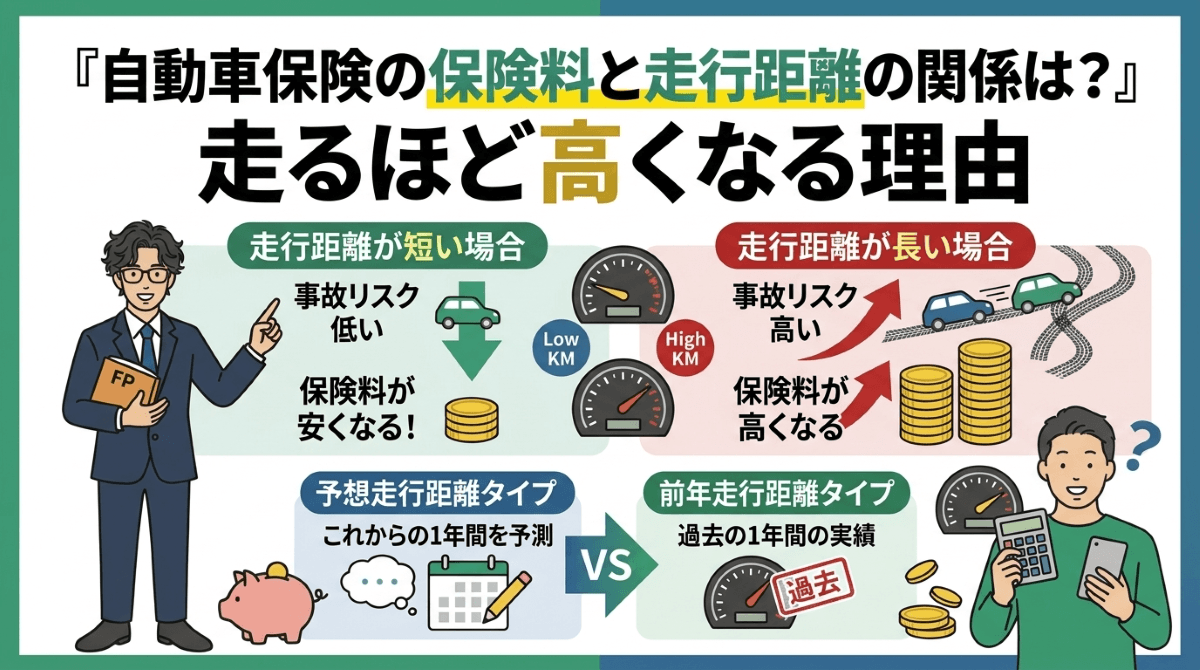

自動車保険の保険料と走行距離の関係は?走るほど高くなる理由

自動車保険の保険料は、年齢や等級だけでなく「年間走行距離」によっても変わることをご存じでしょうか。走行距離が長いほど事故のリスクが高まるため、保険料も上がる仕組みになっています。

ここでは、走行距離と保険料の関係や、申告方式の違いについて分かりやすく解説します。

走行距離が短いと保険料が安くなる「リスク細分型」の仕組み

走行距離が短い人ほど、自動車保険の保険料は安くなります。

これは「リスク細分型自動車保険」という仕組みが関係しています。リスク細分型とは、ドライバーごとの事故リスクを細かく分析し、リスクが低い人には保険料を安く、高い人には相応の保険料を設定する考え方です。保険業法施行規則では、保険料の算出に使える項目として以下の9つが定められています。

- 年齢

- 性別

- 運転歴(免許証の色)

- 使用目的(業務・通勤・日常レジャー)

- 年間走行距離

- 地域

- 自動車の種別(型式別料率クラス)

- 安全装置の有無

- 所有台数

参考:保険業法施行規則

年間走行距離は、この9項目のうちのひとつです。走行距離が長いほど車を運転する時間が増え、他の車や歩行者と接触する機会も多くなるため、事故リスクが高いと判断されます。反対に、走行距離が短ければ事故に遭う確率も低くなるため、保険料が割安になるのです。

特にダイレクト型(通販型)の自動車保険では、走行距離を細かい区分に分けて保険料に反映するのが主流となっています。

FPからの一言アドバイス:テレワークなどで通勤の機会が減り、走行距離が短くなった方は、更新時に走行距離区分を見直すだけで保険料が下がる可能性があります。まずは現在の走行距離を確認してみましょう。

「予想年間走行距離」と「前年走行距離」の違い

走行距離の申告方式には「今後1年間の予想走行距離」と「過去1年間の走行距離」の2つのタイプがあり、保険会社によって採用している方式が異なります。

予想走行距離で申告するタイプは、これから1年間にどれくらい走るかを自分で予測して区分を選びます。初年度から走行距離を反映できるメリットがある一方、予想を超えた場合は保険会社への連絡や差額保険料の支払いが必要になることもあります。

過去1年間の走行距離で申告するタイプは、オドメーターの数値をもとに実際に走った距離を基準とする方式です。契約期間中に走行距離が増えても追加の手続きや保険料の支払いは不要で、翌年の更新時に反映される仕組みになっています。

| 比較項目 | 予想走行距離タイプ | 過去1年間の走行距離タイプ |

|---|---|---|

| 申告内容 | 今後1年間に走る予定の距離 | 過去1年間に実際に走った距離 |

| 超えた場合の手続き | 保険会社への連絡・差額の支払いが必要な場合あり | 手続き不要(翌年の更新時に反映) |

| 初年度の利用 | 初年度から適用可能 | 初年度は保険会社の基準で設定 |

| 主な採用保険会社 | ソニー損保、アクサダイレクト、チューリッヒなど | イーデザイン損保、SBI損保、おとなの自動車保険など |

どちらの方式にもメリット・デメリットがあるため、ご自身のライフスタイルに合った方式を選ぶことが大切です。走行距離が毎年安定している方は予想タイプ、年によって変動が大きい方は過去実績タイプが向いています。

FPからの一言アドバイス:自動車保険を初めて契約する場合、過去実績タイプでは走行距離の実績がないため、保険会社独自の初期設定値が適用されます。初年度から走行距離を保険料に反映させたい方は、予想タイプの保険会社を選ぶとよいでしょう。

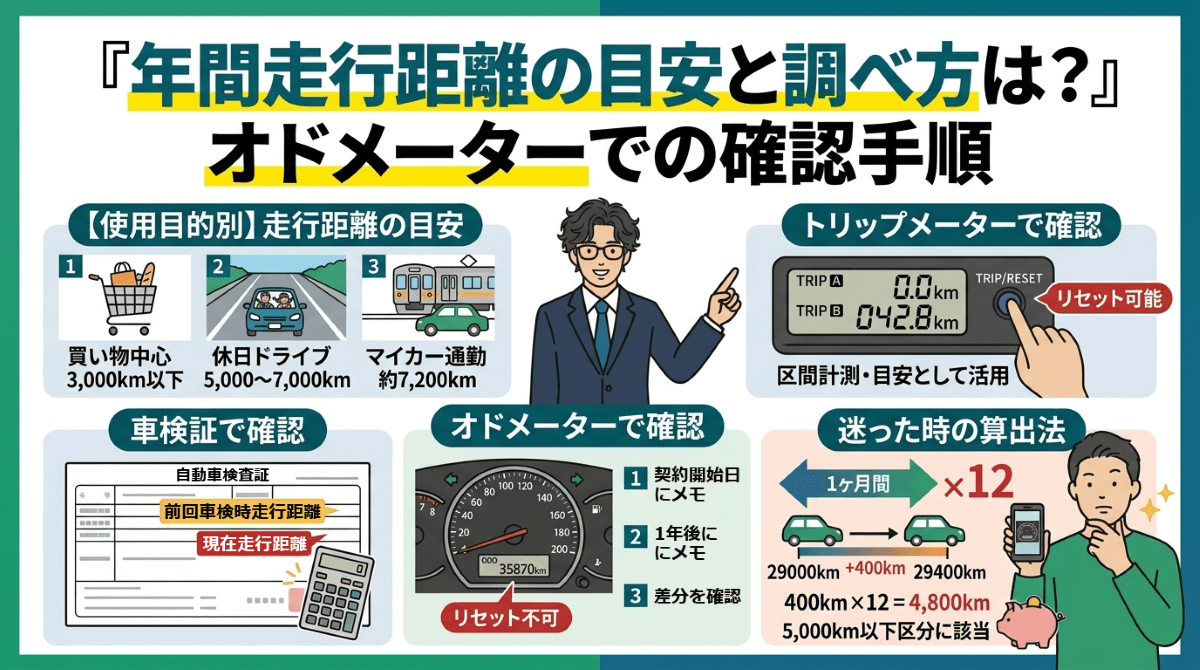

年間走行距離の目安と調べ方は?オドメーターでの確認手順

自動車保険の走行距離区分を正しく選ぶためには、まず自分が1年間にどれくらい走っているかを把握する必要があります。ここでは、使用目的ごとの走行距離の目安や、車のメーター・車検証を使った具体的な確認方法を紹介します。

【使用目的別】年間走行距離の平均的な目安

年間走行距離は、車の使い方によって大きく変わります。普段どのくらいの距離を走っているか感覚では分かりにくいものですが、使用目的ごとにおおよその目安が分かっています。以下の表を参考にしてみてください。

| 使用目的 | 年間走行距離の目安 |

|---|---|

| 近所の買い物や送迎が中心 | 3,000km以下 |

| 買い物に加えて休日のドライブも楽しむ | 3,000km~5,000km |

| ほぼ毎日使い、月1回程度は遠出する | 5,000km~7,000km |

| 毎日の使用に加え、週1回程度の長距離ドライブ | 7,000km~10,000km |

| 片道15km程度の通勤に週5日使用 | 約7,200km |

| 毎日の運転に旅行・帰省も加わる | 10,000km~15,000km |

| ほぼ毎日長距離を運転する | 15,000km以上 |

例えば週末の買い物だけなら3,000km~5,000km程度に収まるケースが多く、マイカー通勤で片道15kmほどの方は年間7,000km前後になります。自分のライフスタイルと照らし合わせると、おおまかな走行距離のイメージがつかめるはずです。

FPからの一言アドバイス:各保険会社の公式サイトにも走行距離の目安表が掲載されています。申告時に迷ったら、そちらも参考にしてみてください。

車検証で走行距離を確認する方法

手軽に過去の走行距離を知りたい場合は、車検証(自動車検査証)や整備記録簿を確認するのがおすすめです。

車検証や整備記録簿には、点検や車検を受けた時点のオドメーター数値が記録されています。この数値を使えば、計算で年間走行距離を割り出すことが可能です。具体的には、以下の手順で確認できます。

- 車検証や整備記録簿に記載されている前回車検時の走行距離を確認する

- 現在のオドメーター数値との差を計算する

- 差の距離を、前回車検からの経過年数で割ると1年あたりの走行距離が分かる

例えば、2年前の車検時に走行距離が40,000kmで、現在が48,000kmであれば、2年間で8,000km走った計算です。1年あたりに換算すると約4,000kmとなり、「5,000km以下」の区分に該当することが分かります。

FPからの一言アドバイス:車検証が電子化されている場合は、専用アプリから走行距離の履歴を確認できます。紙の車検証が手元にない方は、ディーラーや整備工場に問い合わせてみましょう。

オドメーターで走行距離を確認する方法

もっとも正確に年間走行距離を把握できるのが、車に搭載されているオドメーター(積算走行距離計)を使う方法です。

オドメーターは、車が製造されてから現在までの総走行距離を表示するメーターで、運転席前方のメーターパネルに「ODO」と表示されています。数値をリセットすることができないため、多くの保険会社が走行距離の申告にオドメーターの数値を採用しています。年間走行距離を確認する手順は次のとおりです。

- 自動車保険の契約開始日にオドメーターの数値をメモしておく

- 1年後に再度オドメーターの数値を確認する

- 2つの数値の差が、その1年間の走行距離になる

例えば、契約開始時に25,000kmだったオドメーターが1年後に29,500kmになっていれば、年間走行距離は4,500kmです。この数値をそのまま保険会社に申告できるため、手軽で正確な方法といえます。

FPからの一言アドバイス:保険の契約日や更新日にスマートフォンでオドメーターの写真を撮っておくと、1年後の走行距離の計算がスムーズになります。習慣にしておくと便利です。

トリップメーターで走行距離を確認する方法

区間ごとの走行距離を知りたい場合は、トリップメーターを活用する方法もあります。

トリップメーターは、オドメーターと同じく車に標準装備されている走行距離計ですが、いつでも数値をリセットできるのが特徴です。メーターパネルに「TRIP」と表示されており、ボタンを押すと0kmにリセットされます。年間走行距離を測る場合は、以下の手順で使いましょう。

- 年の初めや保険契約日にトリップメーターを0kmにリセットする

- 1年後にトリップメーターの数値を確認する

- 表示された数値がそのまま年間走行距離になる

トリップメーターが2つ搭載されている車種もあり、1つを日常の区間距離用、もう1つを年間走行距離の計測用と使い分けることも可能です。ただし、誤ってリセットしてしまうとデータが消えてしまう点には注意が必要です。

FPからの一言アドバイス:保険会社への申告にはリセットできないオドメーターの数値を求められるケースが多いため、トリップメーターはあくまで自分用の目安として使うのがおすすめです。

迷った時の算出法!1ヶ月の走行距離から1年分を計算する

走行距離の把握に迷ったら、まず1ヶ月間の走行距離を測り、それを12倍する方法が簡単です。

1年分をまとめて計測するのは時間がかかりますが、1ヶ月分なら気軽に始められます。月初にオドメーターの数値をメモしておき、翌月の同じタイミングで再度数値を確認するだけで、1ヶ月間の走行距離が分かります。あとは12をかければ年間走行距離のおおよその目安を算出できます。

- 月初のオドメーター数値が30,000km、翌月初が30,400kmだった場合、1ヶ月の走行距離は400km

- 400km × 12ヶ月 = 年間約4,800km

- この場合「5,000km以下」の走行距離区分に該当する

ただし、月によって走行距離にばらつきがある場合は、2~3ヶ月間計測して平均値を出すとより正確な数値に近づきます。保険の走行距離区分は数千キロ単位の幅があるため、細かい数字まで気にしすぎる必要はありません。

FPからの一言アドバイス:通勤や買い物など日常の用途に加え、旅行や帰省といった不定期のドライブ分も忘れずに加算しましょう。実際に走ってみると、想像より距離が伸びているケースは少なくありません。

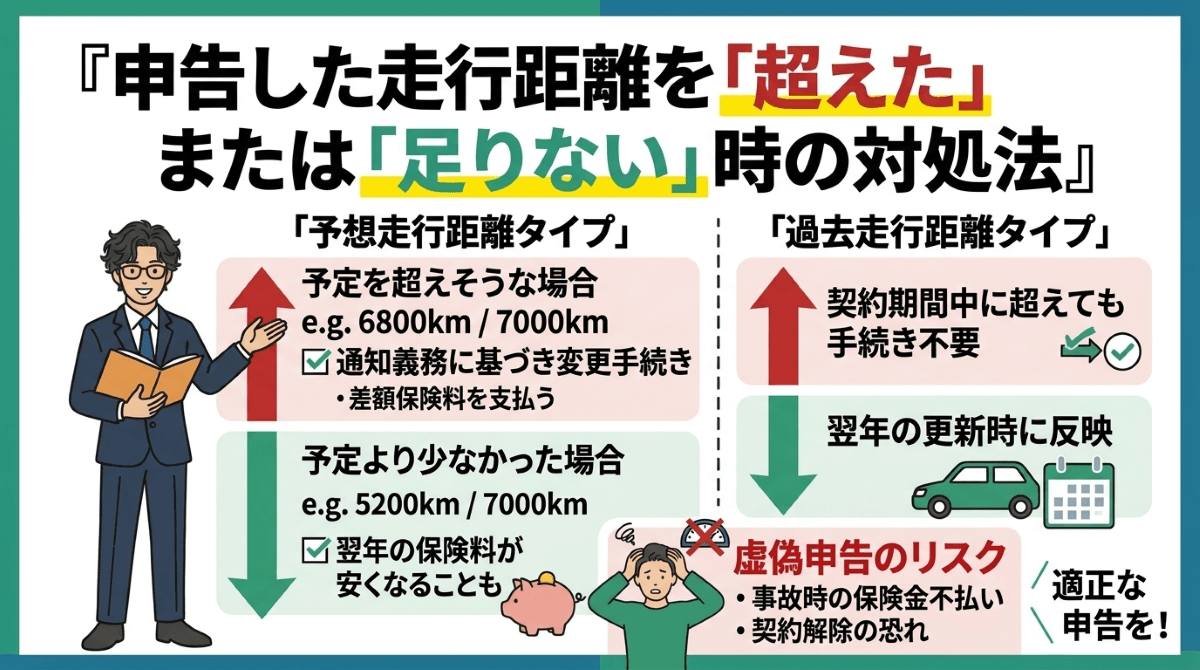

申告した走行距離を「超えた」または「足りない」時の対処法

自動車保険を契約する際に申告した走行距離と、実際の走行距離が異なるケースは珍しくありません。「予定より多く走ってしまった」「思ったほど乗らなかった」といった場合の対処法を、申告方式ごとに解説します。

予定距離を超えそうな時は「通知義務」に基づき変更手続きが必要

「今後1年間の予想走行距離」で契約している場合、申告した距離を超えたとき、または超えることが確実になった時点で、保険会社への連絡が必要です。

予想走行距離で契約するタイプの保険では、走行距離の超過は「通知義務」の対象となっています。通知を怠ったまま事故を起こすと、保険金が支払われなかったり、契約を解除されたりするリスクがあるため、早めの対応が大切です。具体的には、以下のような手続きを行います。

- 走行距離が区分の上限に近づいたら、保険会社のカスタマーセンターやマイページから変更手続きをする

- 超過した区分に応じた差額保険料を支払うことで、補償が継続される

- ソニー損保では契約2年目以降に「こえても安心サービス」が自動適用され、超過時の連絡や差額支払いが不要になる

一方、「過去1年間の走行距離」で保険料を算出するタイプ(イーデザイン損保、SBI損保、おとなの自動車保険など)では、保険期間中に走行距離が増えても追加手続きや追加保険料は一切不要です。超過分は翌年の更新時に自動で反映されるだけなので、安心して運転を続けられます。

FPからの一言アドバイス:転職や引っ越しなどで通勤距離が大きく変わった場合は、走行距離だけでなく使用目的(通勤・日常レジャーなど)の変更も必要になることがあります。ライフスタイルが変わったタイミングで契約内容を見直しましょう。

走行距離が申告より少なかった場合は翌年の保険料が安くなることも

実際の走行距離が申告した区分より少なかった場合、翌年の保険料が安くなる可能性があります。

走行距離が少なかったということは、その分だけ事故リスクが低かったことを意味します。保険会社によっては、この差を翌年以降の保険料に反映してくれる仕組みが用意されています。

- 過去1年間の走行距離で申告するタイプでは、翌年の更新時に実際の走行距離が反映され、少なければ保険料が下がる

- ソニー損保の「くりこし割引」では、契約した距離区分の上限より1,000km以上少なかった場合に差額相当分が翌年の保険料から割引される

- 保険期間の途中で走行距離区分の変更手続きを行い、差額の保険料が返金されるケースもある

ただし、予想走行距離で契約するタイプの保険では、走行距離が少なくても契約期間中の保険料は返金されないのが一般的です。できるだけ実態に近い区分で申告することが、無駄な保険料を払わないコツになります。

FPからの一言アドバイス:テレワークへの切り替えなどで走行距離が大きく減った場合は、契約途中でも保険会社に相談してみてください。区分の変更に応じてもらえることもあります。

走行距離の虚偽申告(サバ読み)はバレる?告知義務違反のリスク

保険料を安くしたいからといって、走行距離を実際より少なく申告するのは絶対に避けてください。虚偽申告は「告知義務違反」に該当し、重大なペナルティを受ける可能性があります。

走行距離は自己申告制のため「バレないのでは」と思われるかもしれませんが、発覚するリスクは高いです。その理由として、以下のようなタイミングで走行距離が確認される場面があります。

- 事故が発生した際に保険会社がオドメーターの数値を調査する

- ダイレクト型保険では新規契約や更新手続きの際にオドメーターの申告が求められる

- 車検証にも走行距離が記録されるため、長期間にわたって虚偽を続けることは困難

告知義務違反が認定された場合、事故時に保険金が支払われないだけでなく、保険契約そのものを解除される恐れもあります。いざという時に補償を受けられないのでは、保険に加入している意味がなくなってしまいます。走行距離は正直に申告し、適正な保険料で安心を確保することが何より大切です。

FPからの一言アドバイス:走行距離の申告を「少し多めに間違えた」程度であれば、気づいた時点で保険会社に連絡すれば問題ありません。悪意のない誤りと意図的な虚偽は明確に区別されるため、気になることがあれば早めに相談しましょう。

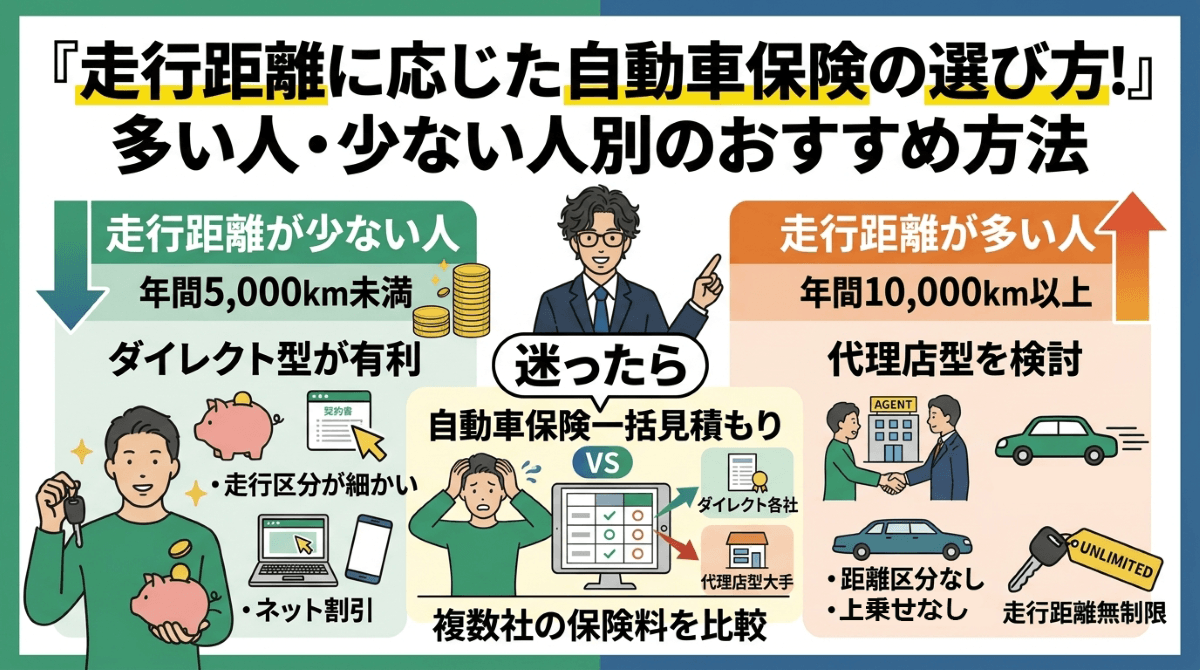

走行距離に応じた自動車保険の選び方!多い人・少ない人別のおすすめ方法

走行距離と保険料の関係が分かったところで、次に気になるのは「自分に合った保険をどう選べばいいのか」という点です。年間走行距離が少ない人と多い人では、最適な保険のタイプが異なります。ここでは、走行距離別のおすすめの選び方を紹介します。

走行距離が少ない(年間5,000km未満)ならダイレクト型が有利

年間走行距離が5,000km未満の方は、走行距離区分が細かく設定されているダイレクト型(通販型)の自動車保険を選ぶと、保険料を大きく抑えられます。

ダイレクト型は代理店を通さずにインターネットや電話で直接契約するため、代理店手数料がかからず、もともと保険料が割安です。さらに走行距離が短いほど保険料が安くなる仕組みを取り入れている会社が多いため、あまり車に乗らない方ほどメリットを実感しやすくなっています。走行距離が少ない方に有利なポイントとしては、以下のような点が挙げられます。

- アクサダイレクトには業界最小クラスの「1,000km未満」区分があり、ほとんど乗らない方に最適

- 楽天損保にも「1,000km以下」の区分が用意されている

- インターネット割引(最大2万円前後)や証券不発行割引(500円程度)も併用できる

週末の買い物やたまのドライブ程度という方は、走行距離区分が細かいダイレクト型で見積もりを取ってみると、今の保険料との差に驚くかもしれません。

FPからの一言アドバイス:セカンドカーをお持ちの方は、1台目の等級が11等級以上であれば「セカンドカー割引」も利用できます。走行距離割引と組み合わせれば、さらにお得になります。

走行距離が多い(年間10,000km以上)なら「無制限」プランも検討

年間走行距離が10,000kmを超える方は、走行距離区分のない自動車保険を選んだほうが保険料を抑えられる場合があります。

走行距離区分が設定されている保険では、距離が長くなるほど保険料が上がります。年間15,000kmを超えるような長距離ドライバーの場合、走行距離による上乗せ分が大きくなり、走行距離区分のない保険より割高になるケースも出てきます。走行距離が多い方が検討すべき選択肢は次のとおりです。

- 東京海上日動や損保ジャパンなどの代理店型大手4社は、走行距離区分を保険料の算定に使っていない

- 代理店型は走行距離を気にせず運転できるため、通勤や業務で毎日長距離を走る方に向いている

- 走行距離の超過による追加手続きや差額保険料の支払いも発生しない

走行距離が多い方は補償内容も手厚くしておくのがおすすめです。走行時間が長い分だけ事故のリスクも高まるため、車両保険や弁護士費用特約なども含めて検討しましょう。

- 東京海上日動や損保ジャパンなどの代理店型大手4社は、走行距離区分を保険料の算定に使っていない

- 代理店型は走行距離を気にせず運転できるため、通勤や業務で毎日長距離を走る方に向いている

- 走行距離の超過による追加手続きや差額保険料の支払いも発生しない

迷ったら「自動車保険一括見積もり」で実際の保険料を比較

自分に合った自動車保険が分からない場合は、一括見積もりサービスを利用して複数社の保険料を比較するのがもっとも確実な方法です。

走行距離区分の設定や割引制度は保険会社ごとに異なるため、同じ条件でも保険料に数万円の差が出ることがあります。1社ずつ見積もりを取るのは手間がかかりますが、一括見積もりサービスなら一度の入力で複数社の保険料をまとめて比較できます。一括見積もりサービスの主な特徴は以下のとおりです。

- インズウェブ(SBIホールディングス運営)では最大20社の保険料を一括比較できる

- 車種・年齢・等級・走行距離などの条件を入力するだけで、各社の見積もりが届く

- 毎年の更新時に比較することで、条件の変化に合った最安の保険会社が見つかりやすい

年齢や等級が変わると最安の保険会社が入れ替わることも珍しくありません。更新のたびに一括見積もりで比較する習慣をつけておくと、長い目で見て大きな節約につながります。

FPからの一言アドバイス:一括見積もりは無料で利用でき、そのまま契約する義務もありません。「今の保険が本当にお得なのか」を確認するだけでも価値があるので、まずは気軽に試してみてください。

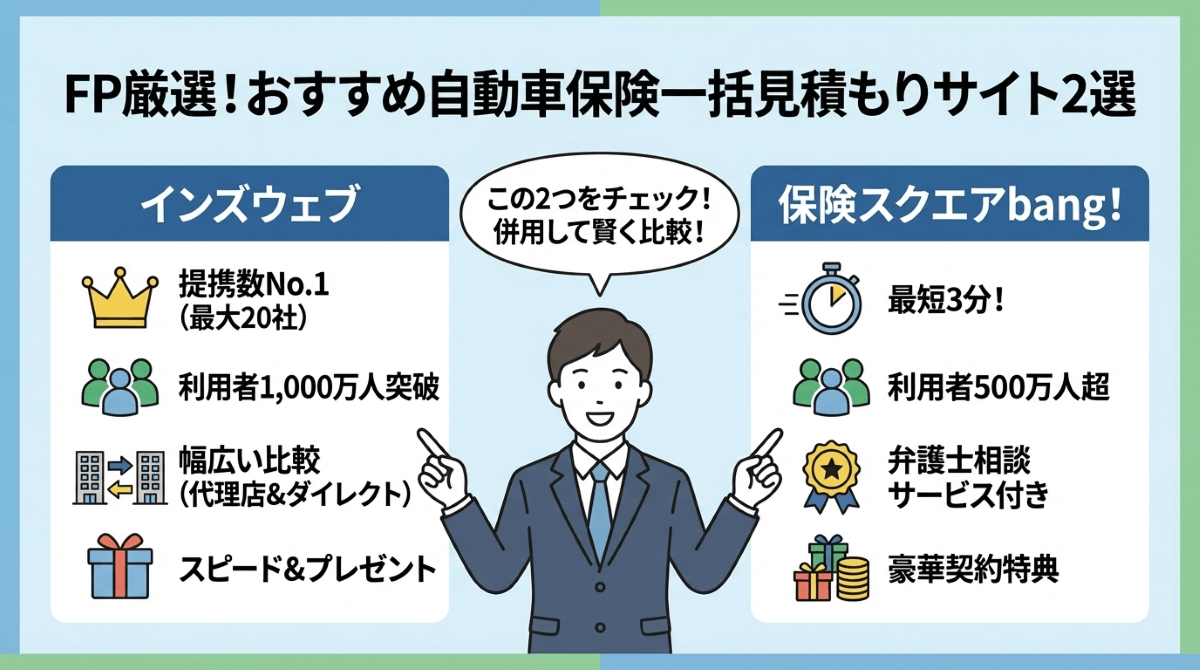

FPがおすすめする自動車保険一括見積もりサイト

数ある自動車保険一括見積もりサイトの中から、FPの視点で特におすすめできる2つのサイトを厳選しました。

- インズウェブ

- 保険スクエアbang!

どちらも大手企業が運営しており、安心して利用できます。

インズウェブ

インズウェブは、提携保険会社数が最大20社と業界トップクラスの自動車保険一括見積もりサイトです。

運営元はSBIホールディングスで、利用者数は1,000万人を突破しています。代理店型からダイレクト型まで幅広い保険会社を比較でき、見積もり結果のスピードも早いのが特徴です。

- できるだけ多くの保険会社を比較したい方

- 代理店型とダイレクト型の両方を検討したい方

- ハーゲンダッツなどのプレゼントキャンペーンに興味がある方

迷ったらまずインズウェブを利用すれば、幅広い選択肢の中から自分に合った保険を見つけやすくなります。

FPからの一言アドバイス:提携数の多さは比較の精度に直結するため、最初の一歩としてインズウェブを選んでおけば間違いありません。

保険スクエアbang!

保険スクエアbang!は、利用者数500万人を超える定番の自動車保険一括見積もりサイトで、最短3分程度で見積もり依頼が完了します。

運営は上場企業の株式会社ウェブクルーが手がけており、提携保険会社は16社です。大手代理店型からダイレクト型まで幅広くカバーしており、万が一の交通事故時に弁護士に相談できるサービスが付いている点も大きな魅力です。

- 見積もり依頼にあまり時間をかけたくない方

- 交通事故時の弁護士相談サービスに魅力を感じる方

- 契約特典で豪華プレゼントを狙いたい方

インズウェブと併用することで、より多くの保険会社をカバーでき、比較の精度がさらに高まります。

FPからの一言アドバイス:弁護士相談サービスは他のサイトにはない独自の強みなので、万が一への備えを重視する方には特におすすめです。

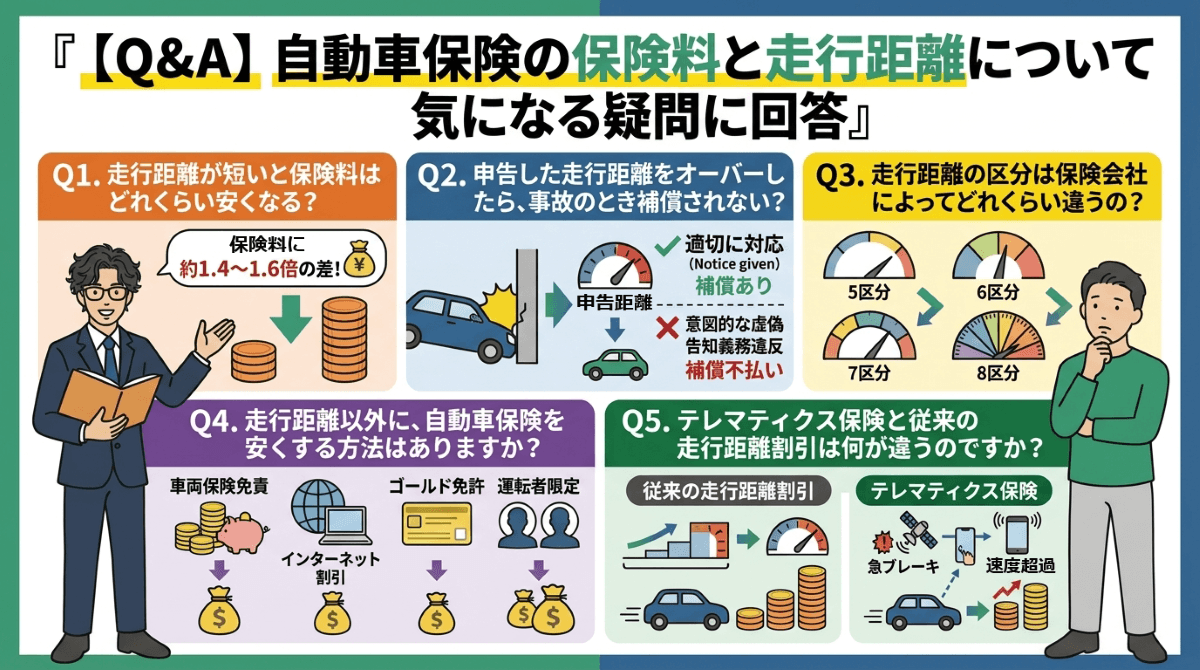

【Q&A】自動車保険の保険料と走行距離について気になる疑問に回答

ここでは「自動車保険の走行距離と保険料」について気になっている時の疑問に回答していきます。

自動車保険について詳しくない方にも分かるように解説していきます。それでは、一つずつ詳しく見ていきましょう。

Q1. 走行距離が短いと保険料はどれくらい安くなる?

車種や年齢、等級などの条件によって異なりますが、最小区分(3,000km以下)と最大区分(15,000km超や無制限)を比べると、保険料に約1.4~1.6倍の差が生じるケースが多くなっています。金額にすると年間で1万~2.5万円ほどの開きになることもあります。テレワークなどで走行距離が減った方は、更新時に区分を見直すだけで保険料が下がる可能性があるため、ぜひ確認してみてください。

Q2. 申告した走行距離をオーバーしたら、事故のとき補償されない?

適切に対応すれば、補償は問題なく受けられます。「過去1年間の走行距離」で申告するタイプの保険では、超過しても追加手続きは不要で補償にも影響しません。「予想走行距離」で申告するタイプでは、超過が分かった時点で保険会社に連絡し、差額保険料を支払えば補償が継続されます。ただし、意図的に走行距離を少なく申告する虚偽申告は告知義務違反となり、保険金が支払われないリスクがあるため注意が必要です。

Q3. 走行距離の区分は保険会社によってどれくらい違うの?

区分数は保険会社によって大きく異なり、最少で5区分(SBI損保、チューリッヒ)、最多で8区分(アクサダイレクト、イーデザイン損保、三井ダイレクト損保、楽天損保)となっています。また、アクサダイレクトと楽天損保には「1,000km未満(以下)」という業界最小クラスの区分があり、ほとんど車に乗らない方に有利です。一方、東京海上日動や損保ジャパンなどの代理店型大手4社は走行距離区分自体を採用していません。

Q4. 走行距離以外に、自動車保険を安くする方法はありますか?

走行距離の見直し以外にも、保険料を節約する方法はいくつかあります。特に効果が大きいのは車両保険の見直しで、免責金額の設定変更やエコノミー型への切り替えで数千円~数万円の節約になることもあります。そのほか、インターネット割引(最大2万円前後)、ゴールド免許割引(約10~19%)、運転者限定の絞り込み、年齢条件の見直しなどを組み合わせると、トータルで大幅な保険料削減が期待できます。

Q5. テレマティクス保険と従来の走行距離割引は何が違うのですか?

従来の走行距離割引は、年間走行距離を数千キロ単位の区分に分けて保険料を決める仕組みです。一方、テレマティクス保険は車載通信機器やスマートフォンから走行データを自動取得し、走行距離に加えて急ブレーキや速度超過の頻度といった運転特性も保険料に反映します。保険料の精算も月次やリアルタイムで行われるものがあり、乗らない月は保険料が安くなるなど、より柔軟な料金設定が特徴です。

まとめ:自動車保険の走行距離を正しく把握すれば保険料を節約できる

この記事のポイントをおさらいしましょう。

- 走行距離が短いほど事故リスクが低いと判断され、保険料が安くなる

- 走行距離の申告方式は「予想走行距離」と「過去1年間の実績」の2タイプがある

- オドメーターや車検証を使えば、年間走行距離は簡単に確認できる

- 申告した距離を超えた場合は、保険会社への連絡や差額保険料の支払いが必要になることがある

- 走行距離の虚偽申告は告知義務違反となり、保険金が支払われないリスクがある

- 走行距離が少ない人はダイレクト型、多い人は走行距離区分のない代理店型が有利

自分に合った自動車保険を見つけるには、複数社の保険料を比較することが大切です。一括見積もりサービスなら一度の入力で最大20社の保険料をまとめて比較でき、無料で利用できます。走行距離を正しく把握したうえで、まずは気軽に見積もりを取ってみてください。