「自動車保険の等級の仕組みがよく分からない…」と感じているあなたへ。

こんな疑問や不安を抱えていませんか?

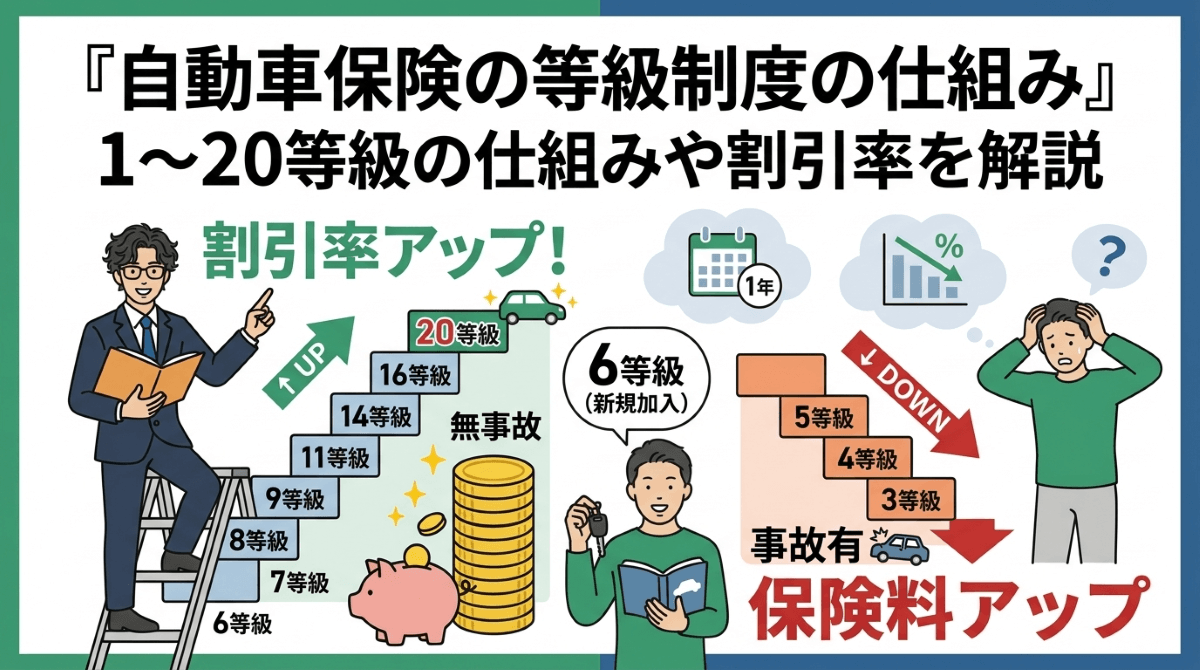

結論からお伝えすると、自動車保険の等級制度は「事故歴に応じて保険料の割引率・割増率が決まる仕組み」です。等級は1~20等級の20段階に分かれており、無事故を続けて等級を上げることが保険料を安くするもっとも確実な方法になります。

とはいえ、等級の上がり方や下がり方、引き継ぎのルールなど、仕組みが分かりにくいと感じる方も多いですよね。

そこでこの記事では、FP(ファイナンシャルプランナー)である筆者が、以下のポイントを初心者の方にも分かりやすく解説します。

- 等級制度の基本と1~20等級の割引率

- 等級が上がる・下がるケースの違い

- 保険会社の乗り換えや家族間での等級引き継ぎルール

- 保険料を賢く抑えるための等級活用法

この記事を読み終える頃には、等級制度の全体像がしっかり理解でき、ご自身の保険料を見直すための具体的なヒントが見つかるはずです。

自動車保険の等級制度(ノンフリート等級)の基本

自動車保険の保険料を大きく左右するのが「等級制度」です。ここでは、等級制度の基本的な仕組みや、加入時のスタート等級、1~20等級の区分について分かりやすく解説します。

自動車保険の等級とは「事故歴に応じた割引・割増」の仕組み

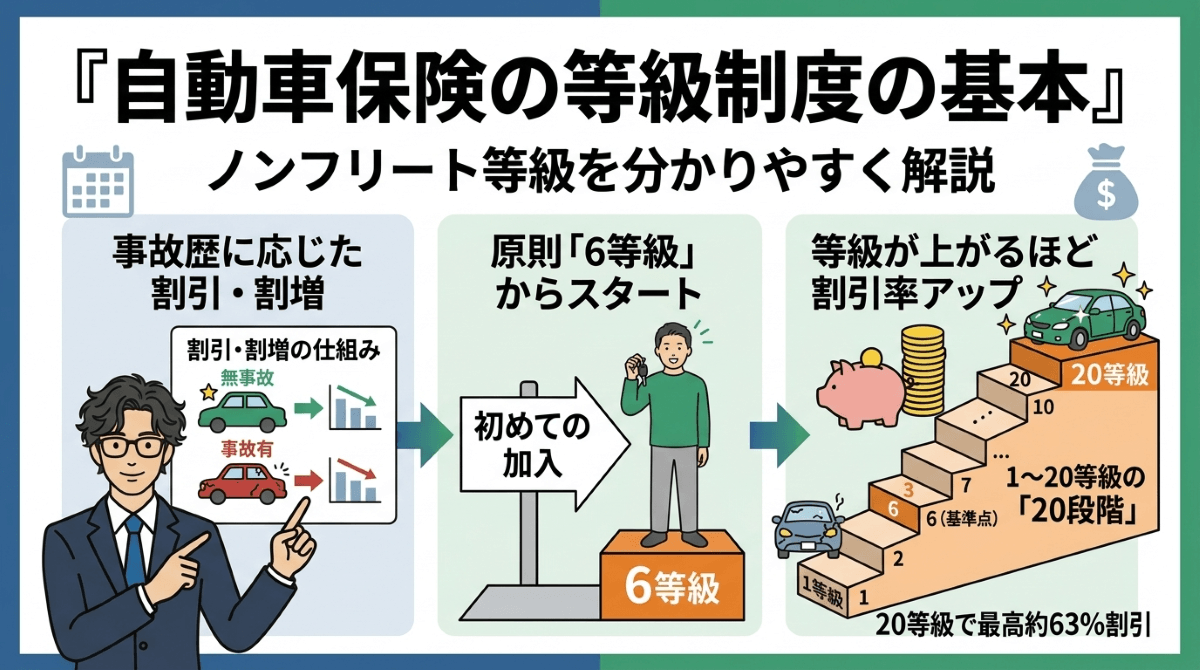

自動車保険の等級とは、契約者の事故歴に応じて保険料の割引率や割増率を決める仕組みです。正式には「ノンフリート等級別料率制度」と呼ばれています。

事故を起こした人と無事故の人が同じ保険料では不公平になるため、事故歴に応じて保険料に差をつけているのです。具体的には、次のような仕組みになっています。

- 等級の数字が大きいほど割引率が高く、保険料が安くなる

- 等級の数字が小さいほど割引率が低く、保険料が高くなる

- 1~4等級では割引ではなく「割増」が適用される

FPからの一言アドバイス:等級制度はすべての損害保険会社で共通です。保険会社を乗り換えても等級は引き継がれるので、安心して比較検討してみましょう。

初めての加入は原則「6等級」からスタート

自動車保険に初めて加入する場合、原則として「6等級」からスタートします。6等級は20段階の中間付近にあたり、大きな割引も割増もない基準点です。

ここから無事故を続ければ毎年1等級ずつ上がり、最高の20等級に達するには最短14年かかります。なお、以下の条件を満たせば7等級スタートも可能です。

- すでに1台目の車で11等級以上の自動車保険に加入している

- 2台目以降の車を新たに契約する

- 「セカンドカー割引」の適用条件を満たしている

FPからの一言アドバイス:ご家族が11等級以上なら、2台目の車はセカンドカー割引で7等級スタートが可能です。加入前にぜひ確認してみてください。

等級は1~20等級の「20段階」で区分される

自動車保険の等級は、1等級から20等級までの20段階に分かれています。等級が上がるほど割引率が大きくなり、最高の20等級では約63%もの割引が受けられます。

この20段階の区分は、契約者の事故リスクをきめ細かく保険料に反映するために設けられています。大まかな区分は次のとおりです。

- 1~3等級は大幅な割増が適用される

- 4等級はわずかな割増が適用される

- 5等級から割引が始まり、等級が上がるほど割引率も大きくなる

- 20等級が最高等級で、無事故なら約63%の割引を受けられる

FPからの一言アドバイス:等級は一度に2つ以上は上がりません。最高の20等級を目指すには日頃の安全運転が何よりの近道です。

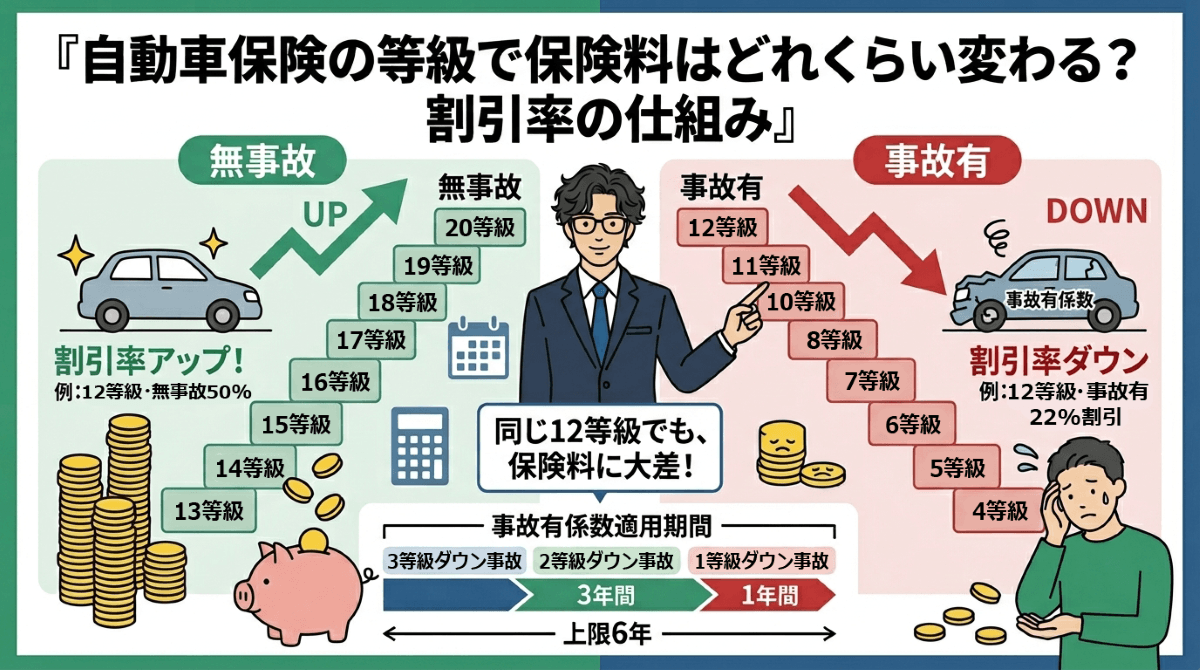

自動車保険の等級で保険料はどれくらい変わる?割引率の仕組み

等級によって保険料の割引率・割増率は大きく変わります。ここでは、等級ごとの割引率の早見表や、「無事故」と「事故有」で異なる保険料の仕組み、事故有係数適用期間について詳しく解説します。

等級ごとの割引率・割増率一覧【早見表】

等級ごとの割引率・割増率は、損害保険料率算出機構が算出した参考純率をもとに各保険会社が設定しています。以下の表は、継続契約に適用される参考純率の一覧です。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108%(割増) | ― |

| 2等級 | +63%(割増) | ― |

| 3等級 | +38%(割増) | ― |

| 4等級 | +7%(割増) | ― |

| 5等級 | -2% | ― |

| 6等級(F) | -13% | ― |

| 7等級(F) | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

参考情報:自動車保険参考純率改定のご案内(損害保険料率算出機構)

このように、1等級では108%の割増となる一方、20等級では最大63%の割引が受けられます。等級が保険料に与える影響は非常に大きいことが分かります。

FPからの一言アドバイス:上の表はあくまで参考純率です。実際の割引率は保険会社ごとに多少異なるため、見積もりを取って比較してみることをおすすめします。

同じ等級でも「無事故」と「事故有」で保険料が大きく異なる

同じ等級であっても、過去に事故で保険を使ったことがあるかどうかで、適用される割引率が大きく変わります。これは2013年に導入された「事故有係数」という仕組みによるものです。

この制度が導入された背景には、事故を起こして等級が下がった人と、無事故のまま同じ等級にいる人が同じ割引率では不公平だという問題がありました。例えば同じ12等級でも、割引率には次のような差があります。

- 12等級の無事故の場合は50%割引

- 12等級の事故有の場合は22%割引

- 両者の差は28ポイントにもなる

つまり、事故を起こして保険を使うと、等級が下がるだけでなく「事故有」の低い割引率も適用されるため、保険料への影響は二重に大きくなります。

FPからの一言アドバイス:細かい割引率の数字を覚える必要はありません。「事故で保険を使うと、等級ダウンと事故有係数のダブルパンチで保険料が大きく上がる」という点だけ押さえておきましょう。

事故有係数適用期間とは?いつまで高い保険料が続くのか?

事故有係数適用期間とは、事故で保険を使った後に「事故有」の低い割引率が適用され続ける期間のことです。この期間中は、同じ等級の無事故の人より保険料が割高になります。

事故有係数適用期間は、事故の種類によって次のように加算される仕組みです。

- 3等級ダウン事故の場合は1件につき3年間が加算される

- 1等級ダウン事故の場合は1件につき1年間が加算される

- 上限は6年間で、1年間無事故が続くごとに1年ずつ減っていく

例えば、15等級(無事故)の方が3等級ダウン事故を1件起こすと、翌年は12等級の「事故有」となり、事故有係数適用期間は3年間です。その後無事故を続ければ、3年後に事故有係数の適用が終わり、再び「無事故」の割引率に戻ります。

FPからの一言アドバイス:事故有係数適用期間中は保険料が高い状態が続くため、軽い事故であれば保険を使わずに自費で修理した方がトータルで得になる場合もあります。迷ったときは保険会社に相談してみましょう。

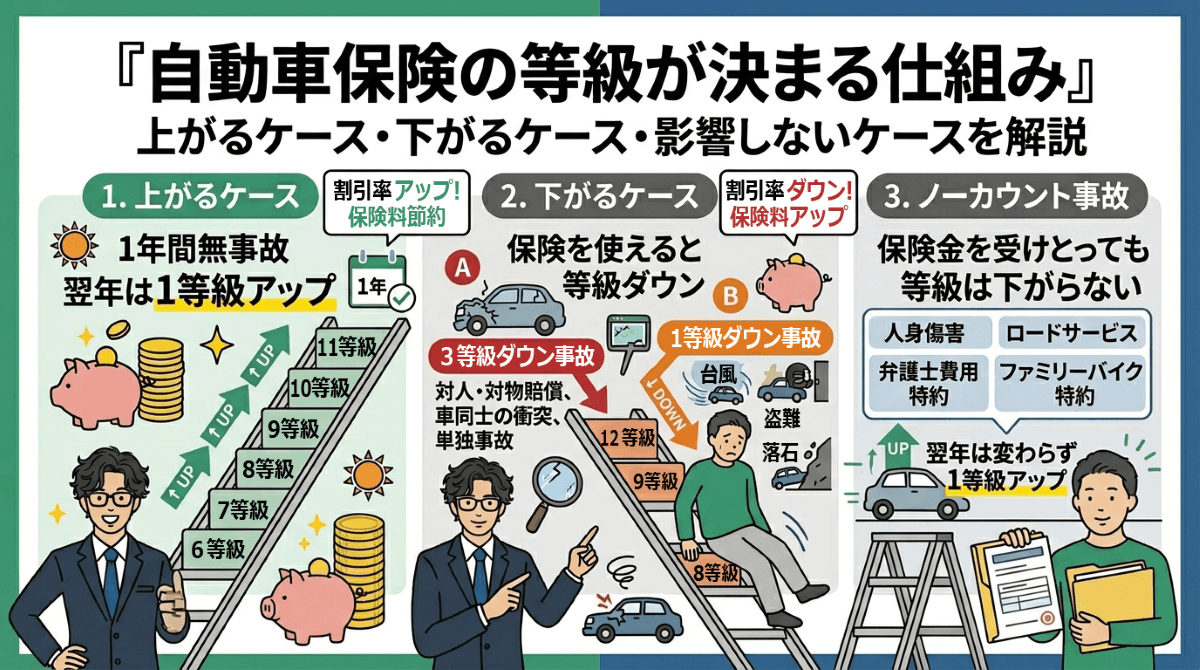

自動車保険の等級が決まる仕組み(上がるケース・下がるケース)

等級は毎年の契約更新時に見直され、保険期間中の事故の有無によって上がったり下がったりします。ここでは、等級が上がるケース・下がるケース、そして等級に影響しない「ノーカウント事故」について解説します。

1年間無事故なら翌年は1等級アップ

1年間の保険期間中に事故がなければ、翌年の契約更新時に等級が1つ上がります。等級が上がれば割引率も高くなるため、保険料の節約に直結する仕組みです。

等級が上がるのは事故の有無が確定する「契約更新のタイミング」であり、保険期間の途中で変わることはありません。翌年に1等級アップとなるのは、次のようなケースです。

- 保険期間中にまったく事故がなかった場合

- 事故にあったものの、保険金を請求しなかった場合

- 保険を使ったが「ノーカウント事故」に該当した場合

なお、一度に2等級以上アップすることはなく、どれだけ安全運転を続けても年に1等級ずつしか上がりません。6等級スタートの場合、最高の20等級に到達するには最短でも14年間の無事故が必要です。

FPからの一言アドバイス:等級は「コツコツ育てるもの」です。1年1等級ずつの積み重ねが、将来の大きな保険料節約につながります。

事故で保険を使うと等級が下がる(3等級ダウン・1等級ダウン)

事故を起こして保険を使うと、事故の種類に応じて翌年の等級が下がります。等級ダウンには「3等級ダウン」と「1等級ダウン」の2種類があり、それぞれ該当する事故内容が異なります。

3等級ダウン事故は、自分の過失による事故で保険を使った場合に該当し、もっとも一般的な等級ダウンのパターンです。一方、1等級ダウン事故は、運転行為に起因しない偶発的な事故が対象になります。

| 事故の種類 | 主な該当ケース |

|---|---|

| 3等級ダウン事故 | 対人・対物賠償保険を使った事故、車同士の衝突で車両保険を使った場合、単独事故、当て逃げで車両保険を使った場合など |

| 1等級ダウン事故 | 盗難、台風・洪水などの自然災害、飛び石によるガラス破損、落書き・いたずらなど(車両保険のみ使用) |

なお、1回の事故で対物賠償と車両保険など複数の保険を使っても、等級ダウンは1回分としてカウントされます。ただし、1年間に2回事故を起こすと合計6等級ダウンになるため注意が必要です。

FPからの一言アドバイス:1等級ダウン事故に該当する場合は、翌年以降の保険料増加分と修理費用を比較して、保険を使うかどうか慎重に判断しましょう。

ロードサービス等の「ノーカウント事故」なら等級は下がらない

保険を使っても等級に影響しない「ノーカウント事故」という区分があります。ノーカウント事故に該当すれば、保険金を受け取っても翌年の等級は通常どおり1つ上がります。

ノーカウント事故は、自動車事故の賠償責任に直接関わらない補償や特約を使った場合に適用されます。主なノーカウント対象は次のとおりです。

- 人身傷害保険や搭乗者傷害保険を単独で使った場合

- ロードアシスタンス特約(レッカー搬送など)を使った場合

- 弁護士費用特約を使った場合

- ファミリーバイク特約や個人賠償責任特約を使った場合

ただし、ノーカウント対象の補償と等級ダウン対象の補償を同時に使った場合は、等級ダウン事故として扱われます。例えば、人身傷害保険と対物賠償保険を同じ事故で使うと3等級ダウンの対象です。

FPからの一言アドバイス:弁護士費用特約やロードサービスは、等級を気にせず使える心強い補償です。もらい事故や故障の際は遠慮なく活用しましょう。

関連記事:任意保険のロードサービスとは?JAFとの違いや必要性、等級への影響をFPが解説

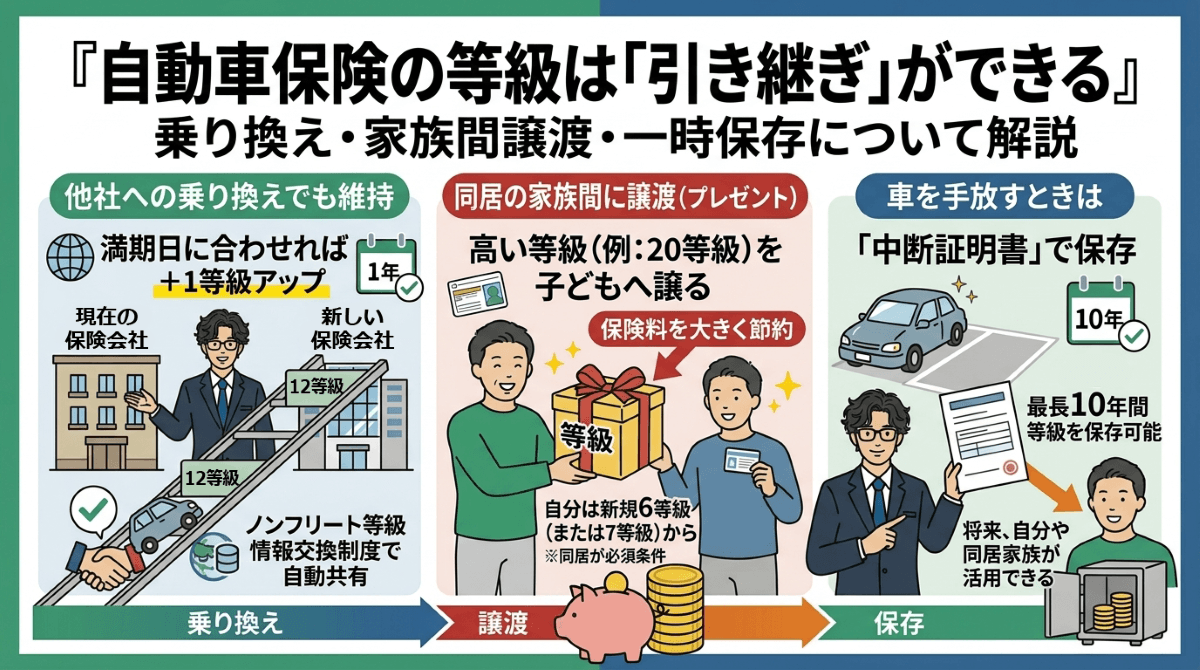

自動車保険の等級は「引き継ぎ」ができる

長年かけて育てた等級は、保険会社の変更や車の買い替え、家族間の譲渡など、さまざまな場面で引き継ぐことができます。ここでは、等級の引き継ぎに関するルールや活用法を解説します。

- 他社への乗り換えでも等級は維持される

- 同居の家族間なら等級を譲渡(プレゼント)できる

- 車を手放すときは「中断証明書」で等級を10年間保存できる

それでは、一つずつ詳しく見てきましょう。

他社への乗り換えでも等級は維持される

保険会社を乗り換える場合でも、これまでの等級はそのまま引き継がれます。これは「ノンフリート等級情報交換制度」により、すべての損害保険会社と主要な共済の間で等級情報が共有されているためです。

代理店型からダイレクト型(ネット型)への乗り換えはもちろん、JA共済やこくみん共済coop(全労済)など主要な共済からの切り替えでも等級は引き継げます。乗り換え時に注意したいポイントは次のとおりです。

- 満期日に合わせて乗り換えれば、無事故で1等級アップした状態で引き継げる

- 前契約の満期日・解約日の翌日から8日以上の空白があると等級が6等級にリセットされる

- 等級だけでなく事故有係数適用期間もそのまま引き継がれる

FPからの一言アドバイス:乗り換えの際は「空白期間」を作らないことが鉄則です。満期日に合わせて切れ目なく乗り換える段取りを心がけましょう。

同居の家族間なら等級を譲渡(プレゼント)できる

自動車保険の等級は、同居の家族間であれば譲渡することが可能です。この仕組みを活用すれば、家族全体の保険料を大きく抑えられるケースがあります。

等級を譲渡できるのは、記名被保険者から見て次の関係にあたる方です。

- 配偶者(内縁を含み、別居していても可能)

- 記名被保険者の同居の親族

- 配偶者の同居の親族

よく活用されるのが、親の高い等級(例えば20等級)を免許を取ったばかりの同居の子どもに譲る方法です。若年層は保険料が高くなりがちですが、親の20等級(約63%割引)を適用すれば負担を大幅に抑えられます。親は新規の6等級(セカンドカー割引で7等級)からの再スタートになりますが、年齢条件やゴールド免許の割引が効くため、家族全体では保険料が安くなることが多いのです。

ただし、配偶者以外は「同居」が必須条件のため、子どもが進学や就職で家を出る前に手続きを済ませる必要があります。

FPからの一言アドバイス:お子さんが免許を取得したら、別居する前に等級の譲渡を検討してみてください。家族全体で年間数万円以上の節約につながるケースもあります。

車を手放すときは「中断証明書」で等級を10年間保存できる

車を手放す際に「中断証明書」を発行しておけば、現在の等級を最長10年間保存できます。将来また車を購入したときに、保存しておいた等級から再スタートできる便利な制度です。

中断証明書がなければ、再契約時に6等級からやり直しになってしまいます。せっかく積み上げた等級を無駄にしないためにも、車を手放す際は必ず発行を申し出ましょう。発行には次のような条件があります。

- 中断後の等級が7等級以上であること

- 廃車・譲渡・車検切れなどの正当な理由があること

- 解約日や満期日から原則13ヶ月以内に発行を申請すること

さらに、中断証明書は自分だけでなく同居の家族にも活用できます。例えば、親が中断証明書を取得しておき、将来同居の子どもが車を購入する際にその等級を引き継がせることも可能です。

FPからの一言アドバイス:中断証明書の発行は無料で手続きも簡単です。車を手放す予定がある方は、解約前に保険会社へ忘れずに申し出ましょう。

【Q&A】自動車保険の等級に関する気になる疑問に回答

ここでは、自動車保険の等級について「これってどうなの?」と気になりやすい疑問に回答していきます。

自動車保険について詳しくない方にも分かるように解説していきます。それでは、一つずつ詳しく見ていきましょう。

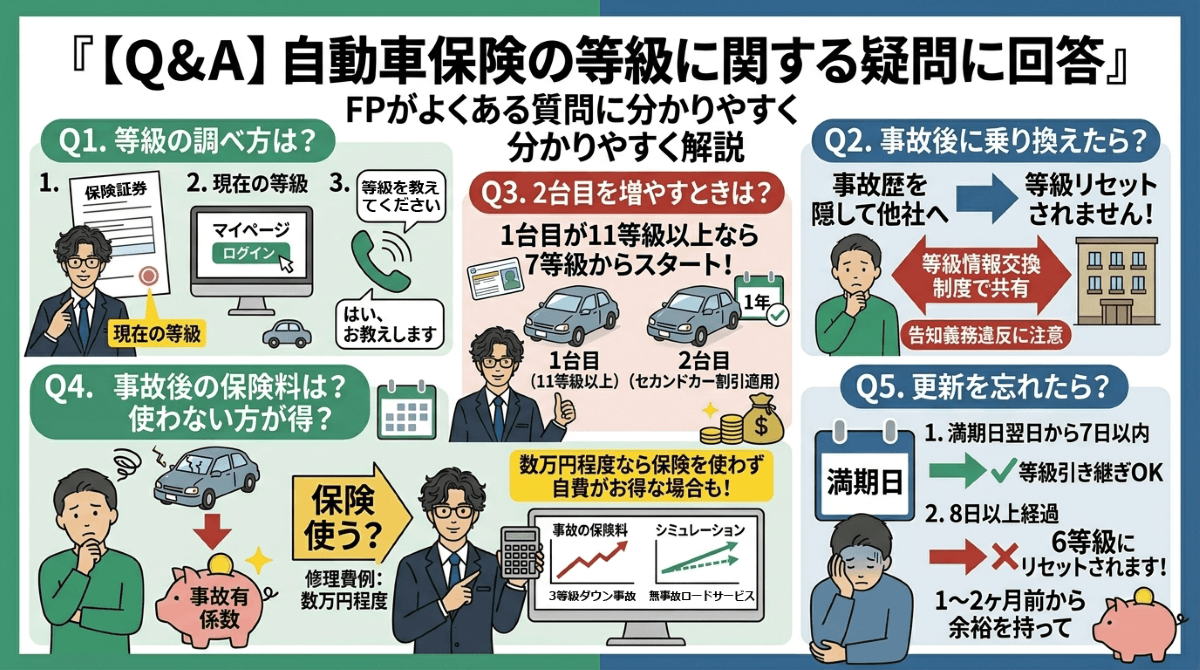

Q1. 自分が入っている自動車保険の等級の調べ方は?

自分の等級を確認する方法は、主に3つあります。もっとも手軽なのは、保険証券(継続証)を確認する方法です。保険証券には現在の等級が記載されています。手元に保険証券がない場合は、保険会社のウェブサイトにあるマイページにログインすれば確認できます。それでも分からない場合は、保険会社や代理店に電話で問い合わせれば教えてもらえるので、気軽に連絡してみましょう。

Q2. 事故の後に保険会社を変えれば等級はリセットされる?

残念ながら、保険会社を変えても等級はリセットされません。損害保険業界では「等級情報交換制度」により、すべての保険会社・主要共済の間で契約者の等級情報が共有されています。そのため、事故歴を隠して他社で新規契約しようとしても、前契約の等級がそのまま引き継がれます。虚偽の申告をすると告知義務違反で契約解除や保険金不払いの対象になるため、必ず正確に申告しましょう。

Q3. 2台目の車を増やすとき、保険の等級はどうなる?

2台目の車を新たに契約する場合、通常は6等級からのスタートです。ただし、1台目の自動車保険が11等級以上であれば「セカンドカー割引」が適用され、7等級から始められます。1台目と2台目の保険会社が異なっていても適用可能なので、2台目の契約時には忘れずに申告しましょう。なお、1台目の等級が2台目にそのまま引き継がれるわけではない点にはご注意ください。

Q4. 車の事故で保険料はいくら上がる?保険を使わない方が得な場合もある?

3等級ダウン事故を起こすと、翌年から3年間は「事故有係数」の低い割引率が適用されるため、保険料は大きく上がります。契約内容によりますが、3年間の保険料増額分が合計で10万円以上になるケースも珍しくありません。そのため、修理費が数万円程度の軽い事故であれば、保険を使わず自費で修理した方がトータルで得になる場合があります。迷ったときは、保険会社に今後の保険料シミュレーションを依頼してみましょう。

Q5. 自動車保険の更新を忘れたら、等級はリセットされる?

満期日の翌日から7日以内であれば、これまでの等級を引き継いで継続手続きが可能です。しかし、8日以上過ぎてしまうと原則として等級は6等級にリセットされてしまいます。たとえ20等級であっても例外はないため、長年の積み重ねが一瞬で失われる非常にもったいないケースです。更新手続きは満期の1~2ヶ月前から余裕を持って進めることをおすすめします。

まとめ:自動車保険の等級の仕組みを理解して賢く保険料を抑えよう

自動車保険の等級制度は、事故歴に応じて保険料の割引率・割増率が決まる仕組みです。1~20等級の20段階に分かれており、無事故を続けて等級を上げることが保険料を安くするもっとも確実な方法になります。また、家族間の等級譲渡や中断証明書の活用など、制度を知っているだけで得する場面も少なくありません。

等級の仕組みを理解したら、次のステップとして自動車保険の見直しを検討してみましょう。一括見積もりサイトを利用すれば、複数の保険会社の保険料を一度にまとめて比較できます。

同じ等級・同じ補償内容でも保険会社によって保険料は異なるため、比較するだけで年間数万円の節約につながることもあります。

無料で利用できるので、ぜひ気軽に試してみてください。

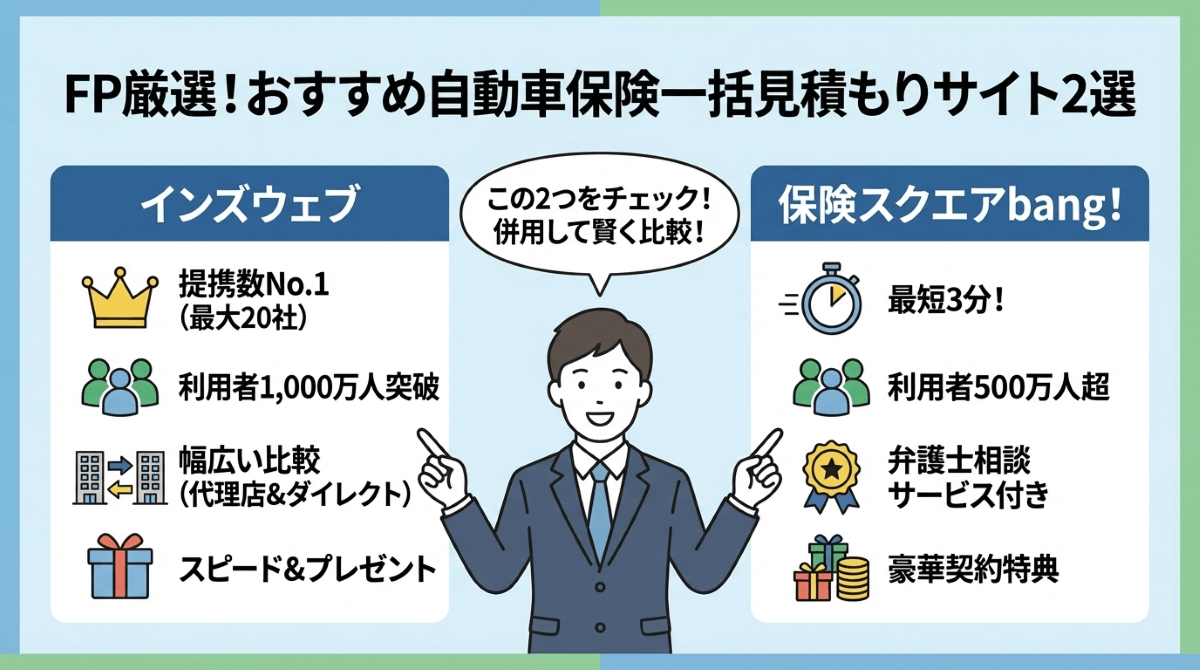

FPがおすすめする自動車保険一括見積もりサイト

数ある自動車保険一括見積もりサイトの中から、FPの視点で特におすすめできる2つのサイトを厳選しました。

- インズウェブ

- 保険スクエアbang!

どちらも大手企業が運営しており、安心して利用できます。

インズウェブ

インズウェブは、提携保険会社数が最大20社と業界トップクラスの自動車保険一括見積もりサイトです。

運営元はSBIホールディングスで、利用者数は1,000万人を突破しています。代理店型からダイレクト型まで幅広い保険会社を比較でき、見積もり結果のスピードも早いのが特徴です。

- できるだけ多くの保険会社を比較したい方

- 代理店型とダイレクト型の両方を検討したい方

- ハーゲンダッツなどのプレゼントキャンペーンに興味がある方

迷ったらまずインズウェブを利用すれば、幅広い選択肢の中から自分に合った保険を見つけやすくなります。

FPからの一言アドバイス:提携数の多さは比較の精度に直結するため、最初の一歩としてインズウェブを選んでおけば間違いありません。

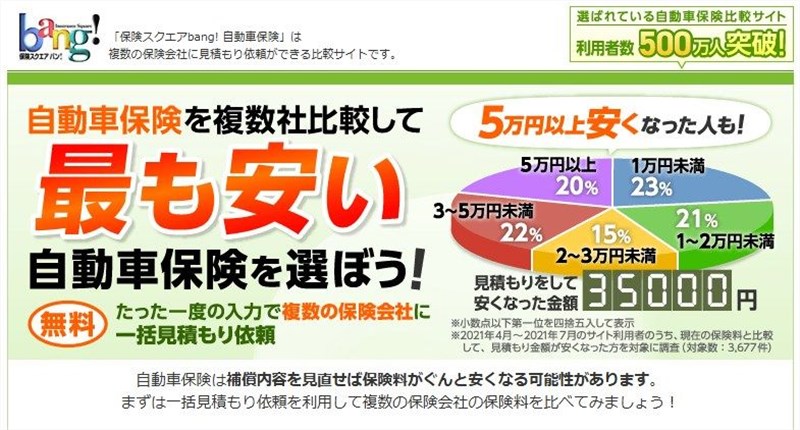

保険スクエアbang!

保険スクエアbang!は、利用者数500万人を超える定番の自動車保険一括見積もりサイトで、最短3分程度で見積もり依頼が完了します。

運営は上場企業の株式会社ウェブクルーが手がけており、提携保険会社は16社です。大手代理店型からダイレクト型まで幅広くカバーしており、万が一の交通事故時に弁護士に相談できるサービスが付いている点も大きな魅力です。

- 見積もり依頼にあまり時間をかけたくない方

- 交通事故時の弁護士相談サービスに魅力を感じる方

- 契約特典で豪華プレゼントを狙いたい方

インズウェブと併用することで、より多くの保険会社をカバーでき、比較の精度がさらに高まります。

FPからの一言アドバイス:弁護士相談サービスは他のサイトにはない独自の強みなので、万が一への備えを重視する方には特におすすめです。