自動車保険を安くする方法を調べているあなたへ。

2026年に入り、各損保会社による保険料改定の影響で「去年より高くなった」と感じる方が増えています。しかし、実は正しい手順で見直すだけで、年間3万円以上の固定費を削減できるケースは珍しくありません。

このような悩みを解決するため、この記事ではファイナンシャルプランナー(FP)が、自動車保険を安くする方法を7つ厳選して紹介します。

保険料が高くなる原因やケース別の節約テクニックまで、初めての方にもわかりやすく解説していきます。この記事を読めば、あなたに合った「最安のプラン」が明確になります。

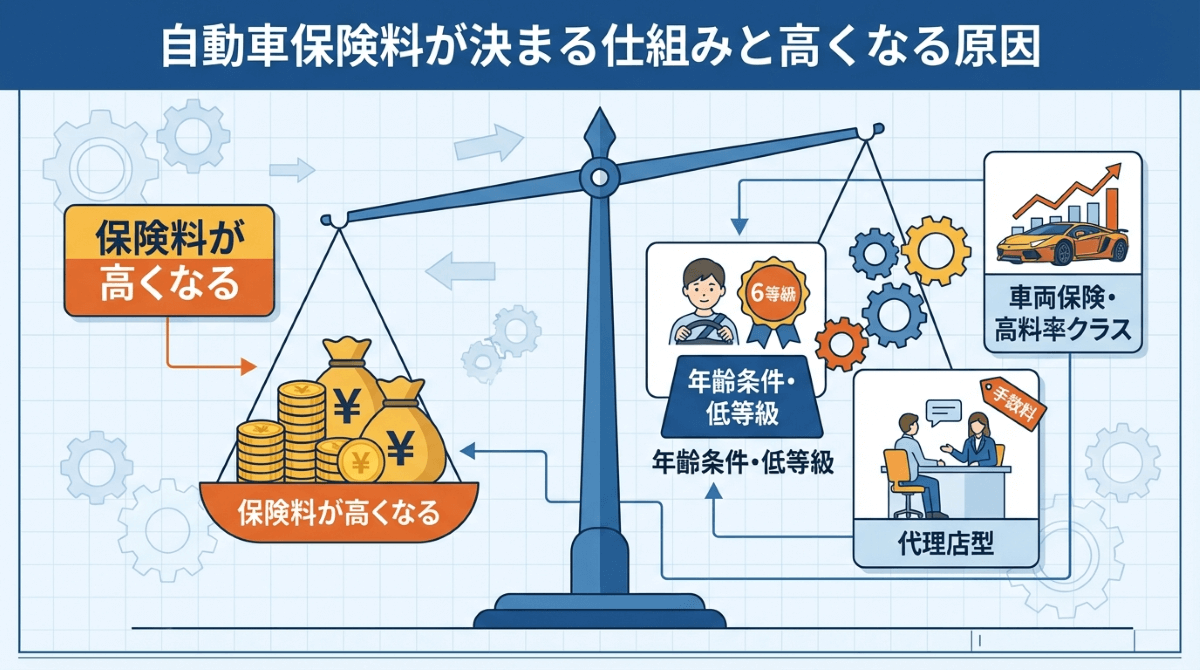

自動車保険料が高くなる原因とは?保険料が決まる仕組み

自動車保険料は、さまざまな要素が複雑に組み合わさって決まります。「なんとなく高い気がする」と感じている方は、まず保険料が高くなる原因を知ることが節約への第一歩です。ここでは、保険料に大きく影響する3つのポイントをわかりやすく解説します。

- 年齢条件とノンフリート等級の影響

- 車両保険の有無と「型式別料率クラス」

- 代理店型とダイレクト型(通販型)の違い

それでは、一つずつ詳しく見ていきましょう。

年齢条件とノンフリート等級の影響

自動車保険料に特に大きく影響するのが、運転者の「年齢条件」と「ノンフリート等級」の2つです。

年齢条件は、補償の対象となる運転者の年齢範囲を設定するもので、若い方を含めるほど保険料が高くなります。統計上、若年層ほど事故率が高いためです。年齢条件には以下のような区分があります。

ノンフリート等級は1~20等級まであり、初めて契約すると6等級からスタートします。1年間無事故なら翌年1等級アップし、事故で保険を使うと3等級ダウンすることも。等級が高いほど割引率が大きくなり、20等級では最大63%の割引が受けられます。

FPからの一言アドバイス:30代以上の方は、年齢条件が「全年齢補償」のままになっていないか確認してみましょう。条件を変えるだけで保険料が大きく下がるケースがあります。

車両保険の有無と「型式別料率クラス」

車両保険をつけるかどうかで、保険料は大きく変わります。車両保険は自分の車の損害を補償するもので、付帯すると保険料が大幅に上がる傾向にあります。

さらに、車の「型式別料率クラス」も保険料を左右する重要な要素です。これは車の型式ごとに事故実績をもとに設定された数値で、以下の4項目それぞれにクラスが割り振られています。

普通乗用車・小型乗用車は1~17の17段階、軽自動車は1~7の7段階で区分されており、数字が大きいほど保険料が高くなる仕組みです。スポーツカーや高級車は修理費が高額になりやすく、料率クラスも高めに設定される傾向があります。自分が事故を起こしていなくても、同じ型式の車全体の事故実績によってクラスが変動する点にも注意が必要です。

FPからの一言アドバイス:車の購入を検討している方は、本体価格だけでなく料率クラスも事前に調べておくと、維持費の見通しが立てやすくなります。

代理店型とダイレクト型(通販型)の違い

自動車保険には「代理店型」と「ダイレクト型(通販型)」の2種類があり、どちらを選ぶかで保険料に差が出ます。

代理店型は、保険代理店を通じて契約するタイプで、担当者と対面で相談できるメリットがある一方、代理店手数料や店舗運営費が保険料に上乗せされます。一方のダイレクト型は、インターネットや電話で保険会社と直接契約するため、中間コストを抑えられるのが特徴です。同じ補償内容でも、ダイレクト型のほうが安くなるケースが多く見られます。

「自分で調べてプランを選べる」という方であれば、ダイレクト型への切り替えは保険料を抑える有効な手段になります。

FPからの一言アドバイス:ダイレクト型でもサポート体制はしっかり整っています。まずは一括見積もりサイトで代理店型との保険料の差を確認してみるのがおすすめです。

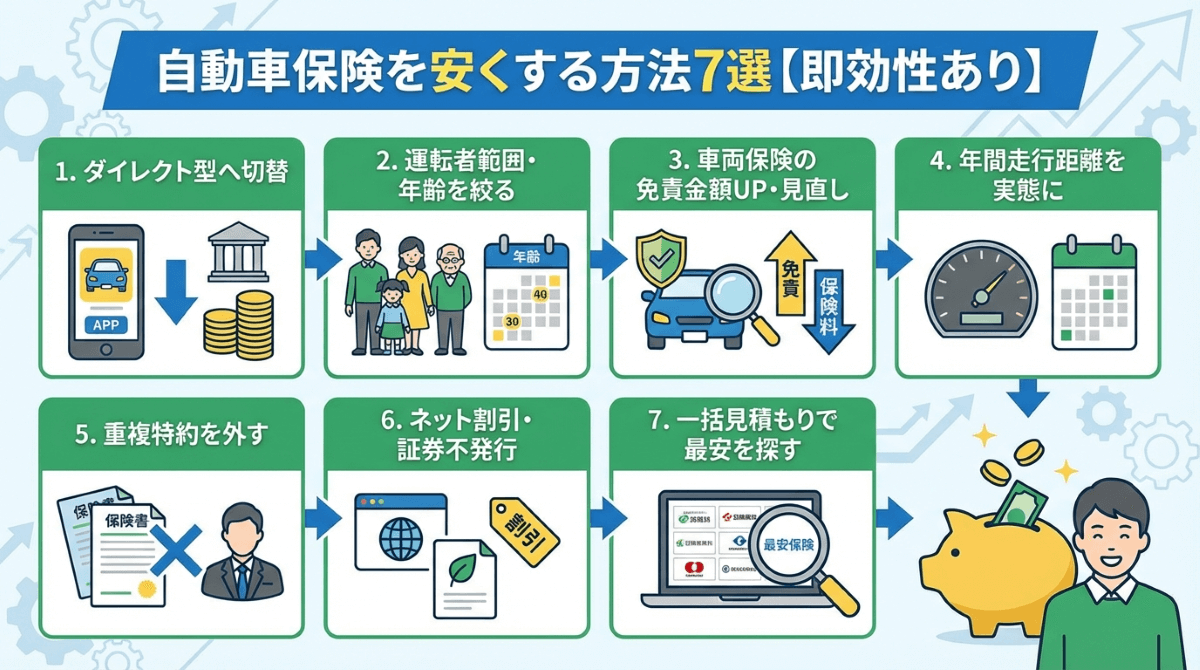

自動車保険を安くする方法7選【即効性あり】

自動車保険料が高くなる原因がわかったところで、ここからは自動車保険を安くする節約方法を7つ紹介します。

- ダイレクト型(通販型)保険へ切り替える

- 運転者の範囲・年齢条件を適切に絞る

- 車両保険の「免責金額」を引き上げる・付帯を見直す

- 年間走行距離の設定を実態に合わせる

- 重複している特約(弁護士費用・個人賠償等)を外す

- インターネット割引や証券不発行割引を活用する

- 一括見積もりサイトで最安の保険会社を探す

どれも今すぐ実践できるものばかりなので、次の更新タイミングに向けてぜひチェックしてみてください。

1. ダイレクト型(通販型)保険へ切り替える

保険料を手軽に安くしたいなら、まずダイレクト型(通販型)への切り替えを検討しましょう。

代理店型は担当者を通じて契約するため、代理店手数料や店舗運営費が保険料に含まれています。ダイレクト型はインターネットや電話で保険会社と直接契約するので、こうした中間コストがかかりません。実際に、代理店型からダイレクト型に乗り換えた方の節約額は年間2万~3万円程度になるケースも見られます。

対面サポートがなくても問題ない方にとって、ダイレクト型への切り替えは最も効果的な節約方法のひとつです。

FPからの一言アドバイス:切り替えは現在の保険の満期日に合わせるのがベストです。途中解約は等級の進行が遅れる可能性があるので注意しましょう。

2. 運転者の範囲・年齢条件を適切に絞る

運転者の範囲や年齢条件を見直すだけで、保険料を大きく下げられる可能性があります。

保険会社は、補償する運転者の範囲が広いほどリスクが高まると判断するため、その分保険料も高く設定されます。運転する人が限られているなら、範囲を絞ることで無駄な保険料を削減できるのです。例えば、以下のように設定を見直してみましょう。

別居している未婚の子どもは年齢条件の対象外でも補償されるため、帰省時のために年齢条件を下げる必要はありません。生活スタイルに合った設定にすることが節約の近道です。

FPからの一言アドバイス:お子さんが独立して別居した際は、すぐに運転者範囲と年齢条件を見直しましょう。変更するだけで保険料が半額近くになることもあります。

3. 車両保険の「免責金額」を引き上げる・付帯を見直す

保険料を安くするために、車両保険の見直しをおすすめします。

車両保険は保険料全体に占める割合が非常に大きく、付帯するだけで保険料が大幅に上がります。車両保険を外すのが最も節約効果が高いですが、それが不安な方は「免責金額の引き上げ」や「補償タイプの変更」を検討してみてください。

万が一の備えは大切ですが、車の価値や使用状況に合わせて補償内容を調整すれば、必要な安心を保ちながら保険料を抑えられます。

FPからの一言アドバイス:免責金額を設定しておけば、少額の修理で保険を使って等級が下がるリスクも避けやすくなり、一石二鳥です。

4. 年間走行距離の設定を実態に合わせる

走行距離の申告を実態に合わせることで、保険料の節約につながります。

多くのダイレクト型保険会社では、年間走行距離に応じた保険料設定を採用しています。走行距離が短いほど事故のリスクが低いと判断され、保険料が安くなる仕組みです。走行距離の区分は保険会社によって異なりますが、一般的には以下のような段階が設けられています。

通勤に車を使わなくなった方や、在宅勤務で走行距離が減った方は、使用目的の変更とあわせて見直すのがおすすめです。ただし、実態と異なる申告は告知義務違反になる可能性があるため、正確に申告することが大切です。

FPからの一言アドバイス:使用目的を「通勤・通学」から「日常・レジャー」に変えるだけでも保険料が下がることがあるので、あわせて確認してみてください。

5. 重複している特約(弁護士費用・個人賠償等)を外す

複数の保険で補償内容が重複していないか確認することも、保険料を節約する大切なポイントです。

家族で複数の車を持っている場合や、他の保険(火災保険・自転車保険など)に加入している場合、同じ補償を二重に支払っているケースが意外と多く見られます。重複しやすい特約には、以下のようなものがあります。

補償を外しすぎると万が一のときに困りますが、重複分を整理するだけで年間数千円~数万円の節約になります。

FPからの一言アドバイス:家族全員の保険証券を並べて、同じ特約がないかチェックする「保険の棚卸し」を年に一度やってみましょう。

6. インターネット割引や証券不発行割引を活用する

保険会社が用意している各種割引制度を活用すれば、さらに保険料を抑えることができます。

ダイレクト型保険会社の多くは、Webから申し込むだけで適用される「インターネット割引」を用意しています。新規契約時には数千円~最大2万円程度の割引が受けられる会社もあり、申し込み方法を変えるだけで手軽に節約ができます。そのほかにも、活用しやすい割引として以下のものがあります。

こうした割引は条件を満たすだけで自動的に適用されるものが多いため、見落とさずに活用することが大切です。

FPからの一言アドバイス:ゴールド免許割引は保険会社によって割引率が異なります。複数社を比較して、自分に有利な会社を選びましょう。

7. 一括見積もりサイトで最安の保険会社を探す

自分に合った最安の保険会社を見つけるには、一括見積もりサイトの活用が欠かせません。

自動車保険は、同じ補償内容でも保険会社によって保険料が異なります。一社ずつ見積もりを取るのは手間がかかりますが、一括見積もりサイトを使えば一度の情報入力で複数社の見積もりをまとめて比較できます。利用者の平均節約額が3万円を超えるというデータもあり、手軽さと節約効果の両方を兼ね備えた方法です。

年間数千円の差でも、10年続ければ数万円の節約になります。更新のたびに一括見積もりを活用する習慣をつけましょう。

FPからの一言アドバイス:昨年は高かった保険会社でも、条件が変わると今年は最安になっていることがあります。毎年の比較を習慣にするのがおすすめです。

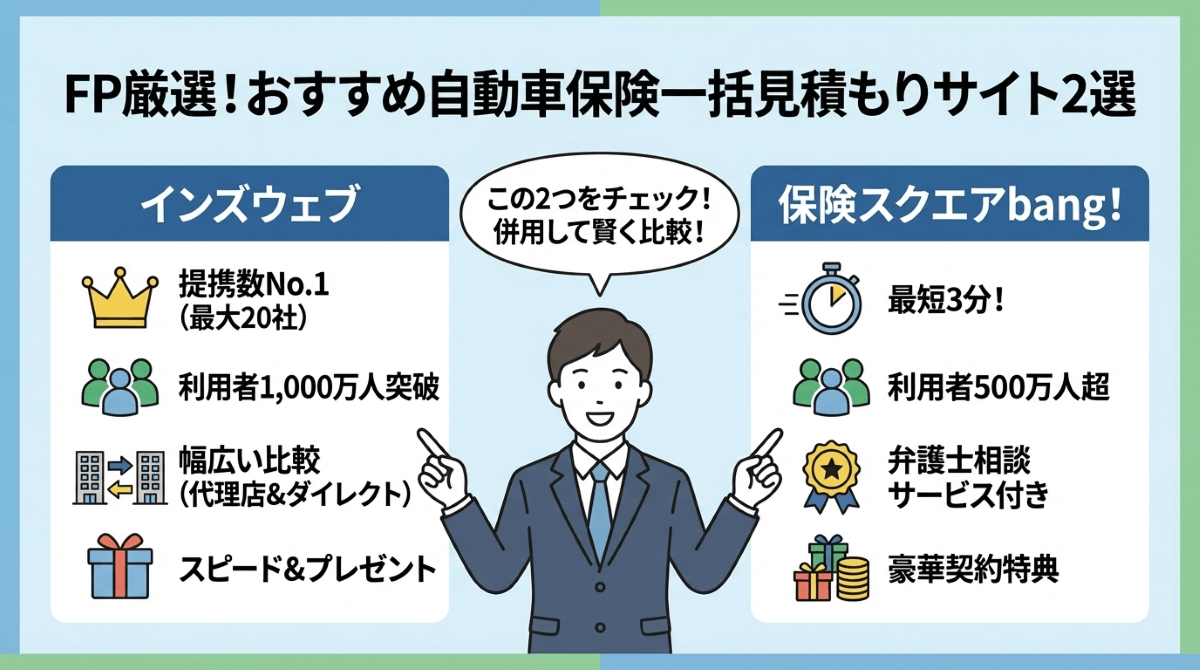

FPがおすすめする自動車保険一括見積もりサイト

数ある自動車保険一括見積もりサイトの中から、FPの視点で特におすすめできる2つのサイトを厳選しました。

- インズウェブ

- 保険スクエアbang!

どちらも大手企業が運営しており、安心して利用できます。

インズウェブ

インズウェブは、提携保険会社数が最大20社と業界トップクラスの自動車保険一括見積もりサイトです。

運営元はSBIホールディングスで、利用者数は1,000万人を突破しています。代理店型からダイレクト型まで幅広い保険会社を比較でき、見積もり結果のスピードも早いのが特徴です。

- できるだけ多くの保険会社を比較したい方

- 代理店型とダイレクト型の両方を検討したい方

- ハーゲンダッツなどのプレゼントキャンペーンに興味がある方

迷ったらまずインズウェブを利用すれば、幅広い選択肢の中から自分に合った保険を見つけやすくなります。

FPからの一言アドバイス:提携数の多さは比較の精度に直結するため、最初の一歩としてインズウェブを選んでおけば間違いありません。

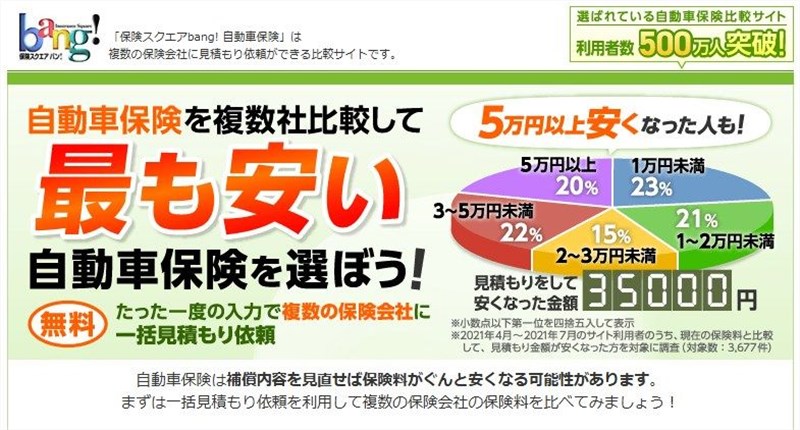

保険スクエアbang!

保険スクエアbang!は、利用者数500万人を超える定番の自動車保険一括見積もりサイトで、最短3分程度で見積もり依頼が完了します。

運営は上場企業の株式会社ウェブクルーが手がけており、提携保険会社は16社です。大手代理店型からダイレクト型まで幅広くカバーしており、万が一の交通事故時に弁護士に相談できるサービスが付いている点も大きな魅力です。

- 見積もり依頼にあまり時間をかけたくない方

- 交通事故時の弁護士相談サービスに魅力を感じる方

- 契約特典で豪華プレゼントを狙いたい方

インズウェブと併用することで、より多くの保険会社をカバーでき、比較の精度がさらに高まります。

FPからの一言アドバイス:弁護士相談サービスは他のサイトにはない独自の強みなので、万が一への備えを重視する方には特におすすめです。

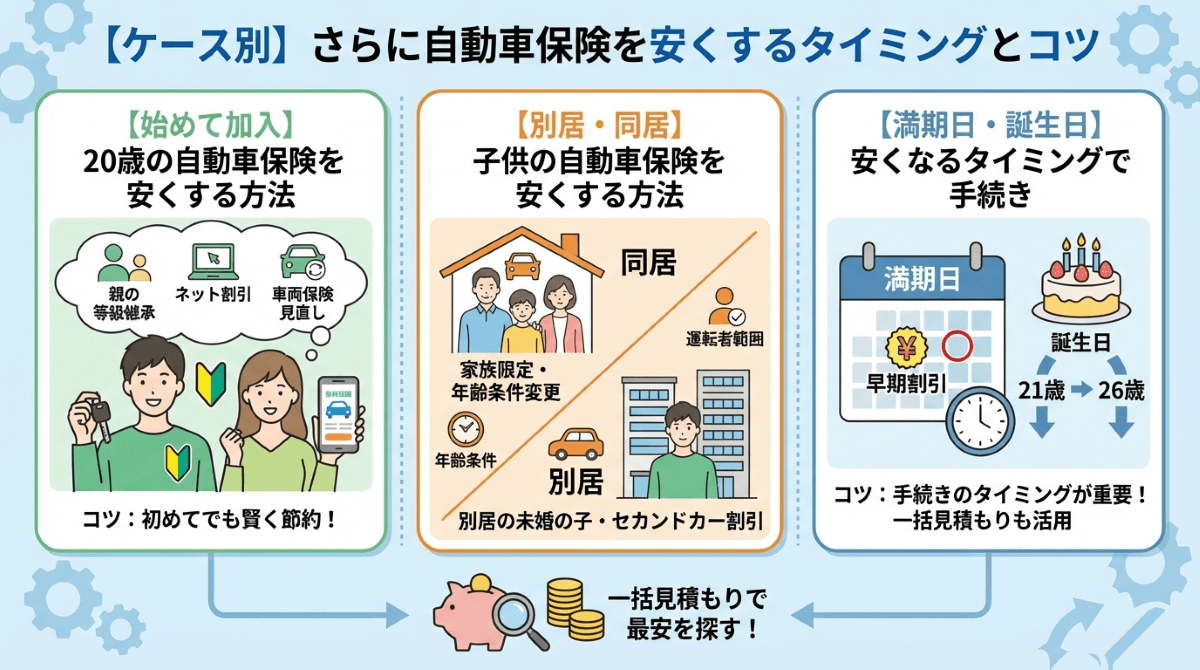

【ケース別】さらに自動車保険を安くするタイミングとコツ

自動車保険の節約方法は、年齢や家族構成、契約のタイミングによっても変わってきます。ここでは、よくある3つのケースに分けて、それぞれに合った保険料の下げ方をご紹介します。

- 【始めて加入】20歳の自動車保険を安くする方法

- 【別居・同居】子供の自動車保険を安くする方法

- 【満期日・誕生日】自動車保険が安くなるタイミングで手続きする

それでは、一つずつ詳しく見ていきましょう。

【始めて加入】20歳の自動車保険を安くする方法

20歳で初めて自動車保険に加入する場合、保険料はどうしても高くなりがちですが、工夫次第で大きく節約できます。

若年層は事故率が高いとされており、6等級からのスタートかつ年齢条件も「全年齢補償」になるため、保険料が割高に設定されています。しかし、以下のような方法を組み合わせれば負担を抑えることが可能です。

特に親の等級引き継ぎは節約効果が大きいため、同居しているうちに検討するのがおすすめです。

FPからの一言アドバイス:等級の引き継ぎは同居の親族間でしかできません。一人暮らしを始める前に手続きを済ませておきましょう。

【別居・同居】子供の自動車保険を安くする方法

子供の自動車保険を安くするには、同居か別居かによって取れる対策が異なるため、状況に合った方法を選ぶことが大切です。

同居の場合は親の等級を子供に譲渡し、親が新規で加入し直すことで世帯全体の保険料を抑えられます。一方、別居の場合でも未婚の子供であれば等級の引き継ぎが可能な保険会社もあります。状況に応じて、以下のポイントを確認してみてください。

20~25歳は最も保険料が高い年齢層なので、複数社で見積もりを取って比較することが欠かせません。

FPからの一言アドバイス:等級の譲渡には条件があるため、事前に保険会社へ確認しておくと手続きがスムーズに進みます。

【満期日・誕生日】自動車保険が安くなるタイミングで手続きする

自動車保険は、手続きのタイミングを意識するだけで保険料を安くできることがあります。

特に重要なのが、年齢条件の区分が変わる誕生日です。21歳・26歳・30歳といった節目の年齢を迎えると、年齢条件を引き上げて保険料を下げられるようになります。ただし、年齢条件は自動で変更されないため、自分で手続きをする必要がある点に注意しましょう。

保険会社の乗り換えを検討するなら満期日の2~3ヶ月前から動き始めるのが理想的です。早期契約割引が使えるうえ、空白期間を作らずにスムーズに切り替えられます。

FPからの一言アドバイス:誕生日が近づいたら「保険会社に連絡する」とカレンダーに書いておくと手続き忘れを防げます。

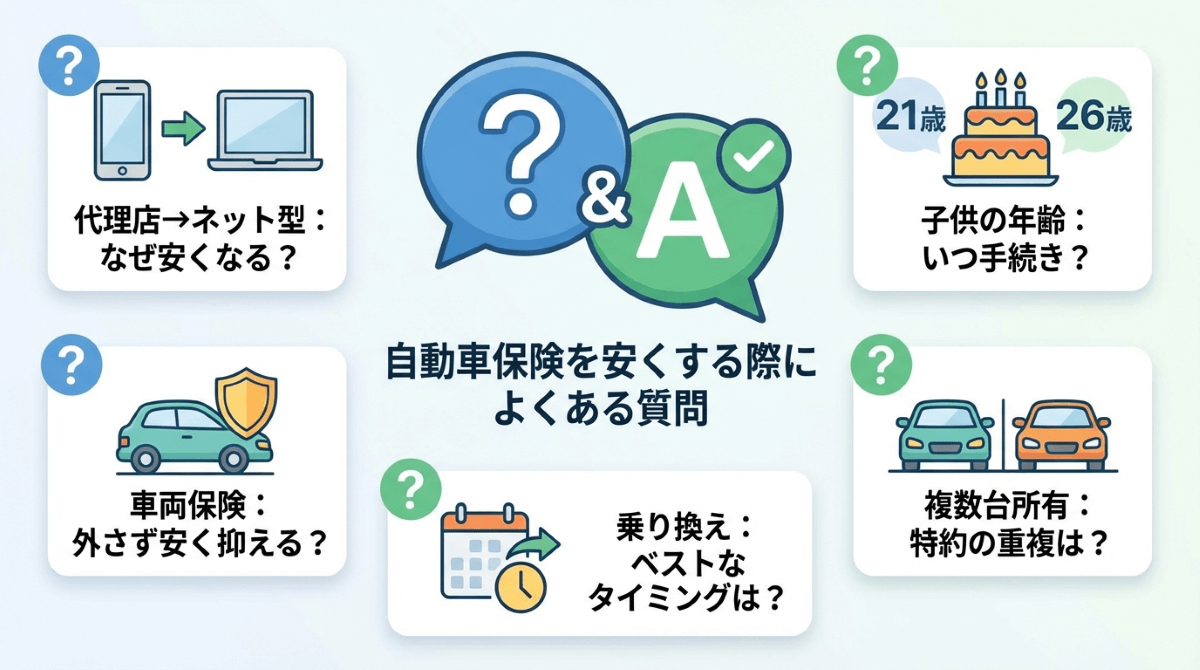

【Q&A】自動車保険を安くする際によくある質問

ここでは自動車保険を安くする時の気になる疑問に回答していきます。

自動車保険について詳しくない方にも分かるように解説していきます。それでは、一つずつ詳しく見ていきましょう。

代理店型からダイレクト型(ネット型)に変えるだけで、なぜ安くなるの?

ダイレクト型が安い最大の理由は、代理店に支払う手数料や店舗運営費といった中間コストがかからないためです。保険会社と契約者が直接やり取りすることで、浮いたコストが保険料の割引として還元される仕組みになっています。

「対面相談がないと不安」という方もいるかもしれませんが、事故受付は24時間365日体制で行われており、専門チームが対応してくれるので安心です。サポートの質自体が代理店型より劣るわけではありません。

同居している子供が21歳(または26歳)になります。保険料を下げるために手続きはいつすべきですか?

お子さんの誕生日を迎えたら、できるだけ早く年齢条件の変更手続きを行いましょう。自動車保険の年齢条件は自動では切り替わらないため、自分で保険会社に連絡する必要があります。

保険期間の途中であっても変更は可能で、多くの場合、残りの期間に応じた差額が返金されます。誕生日が来たらすぐに手続きをするのがもっともお得なタイミングです。

車両保険を外さずに、保険料を安く抑えるコツはありますか?

車両保険を残しつつ保険料を下げたい場合は、「免責金額を高めに設定する」方法が効果的です。免責金額とは修理の際に自分で支払う自己負担額のことで、たとえば10万円に設定すると保険会社の支払いリスクが下がり、保険料が割引されます。また、補償範囲を限定した「エコノミー型」に変更すれば、保険料を3~5割程度抑えられるケースもあるので、あわせて検討してみてください。

家族で複数台の車を所有しています。特約で重複を避けるべき項目はどれですか?

特に確認していただきたいのが「弁護士費用特約」と「個人賠償責任特約」の2つです。これらは家族の誰か1人の契約に付帯していれば、同居の親族までカバーされることが多いため、複数の車で重複して契約する必要はありません。また、「人身傷害保険」の車外補償も重複しやすい項目なので、2台目以降は「契約車両搭乗中のみ」に限定すると無駄な出費を減らせます。

保険会社の乗り換えを検討する場合、どのタイミングで動くのが最もお得ですか?

現在の保険の「満期日」に合わせて乗り換えるのがベストです。満期日の2~3ヶ月前から一括見積もりサイトで比較を始めると、各社の「早期契約割引」を受けられる可能性が高まります。

手続きの際は、現在の保険の満期日と新しい保険の開始日を同日に設定し、空白期間を作らないよう注意しましょう。解約から7日以上空いてしまうと、それまで積み上げた等級がリセットされてしまいます。

まとめ:自動車保険を安くするなら、一括見積もりを活用しよう

自動車保険を安くするには、ダイレクト型への切り替えや運転者条件の見直し、車両保険の調整、重複している特約の整理など、さまざまな方法があります。

一つひとつの効果は小さく見えても、複数の方法を組み合わせることで年間3万円以上の節約につながるケースも珍しくありません。まずは一括見積もりサイトで複数社の保険料を比較し、自分に合った保険会社を見つけることから始めてみましょう。

自動車保険の見積もりは毎年の更新タイミングで取るのがコツです。昨年は割高だった会社でも、条件が変われば最安になっている可能性があります。

年間数千円の差でも10年で数万円になるため、定期的な見直しを習慣にして、賢く保険料を節約していきましょう。