「自動車保険の免責金額とは?」と気になっているあなたへ。

こんな疑問や不安を抱えていませんか?

結論からお伝えすると、免責金額とは車両保険を使うときに自分で負担する金額のことで、この設定を工夫するだけで毎年の保険料を数千円~8,000円以上節約できます。なぜなら、免責金額を高く設定するほど保険会社のリスク負担が減り、その分が保険料の割引として還元される仕組みだからです。

とはいえ、「いくらに設定すればいいか分からない」「事故のときに損しないか不安」という方も多いですよね。

そこでこの記事では、FP(ファイナンシャルプランナー)である筆者が、以下のポイントを初心者の方にも分かりやすく徹底解説します。

- 免責金額の意味と仕組み

- 免責金額の設定で保険料がいくら変わるか

- おすすめの免責金額と自分に合った決め方

- 免責金額を支払わなくてよいケース

この記事を読み終える頃には、免責金額の仕組みがすっきり理解でき、あなたに合った設定で「補償の安心」と「保険料の節約」を両立できるようになるはずです。

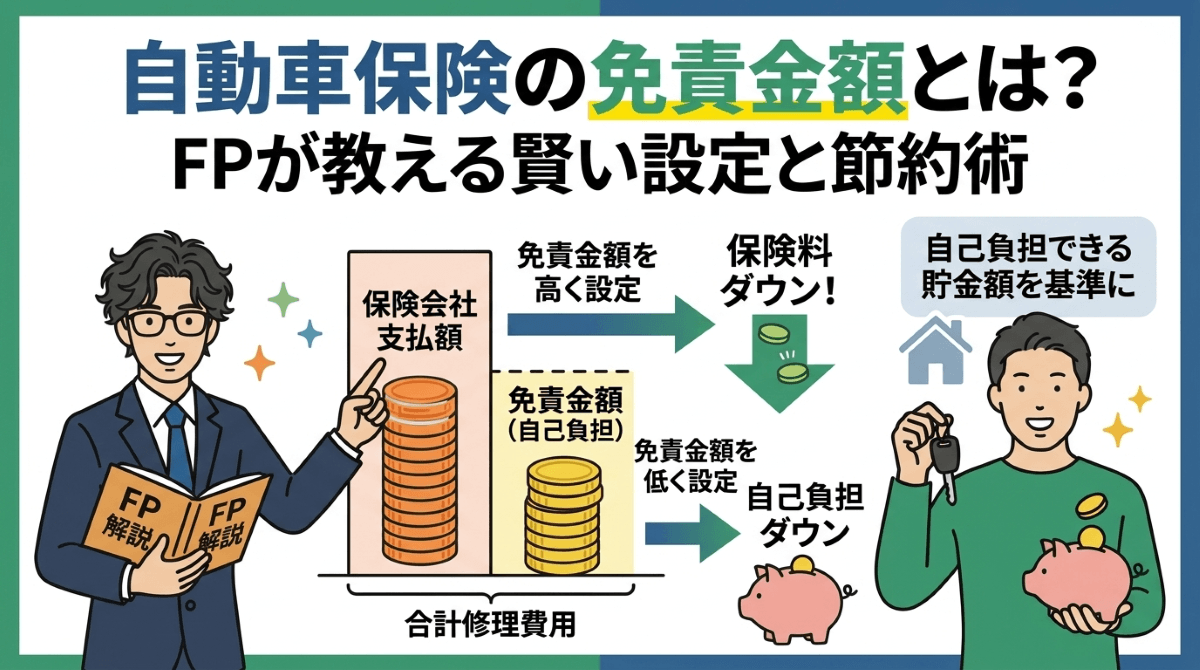

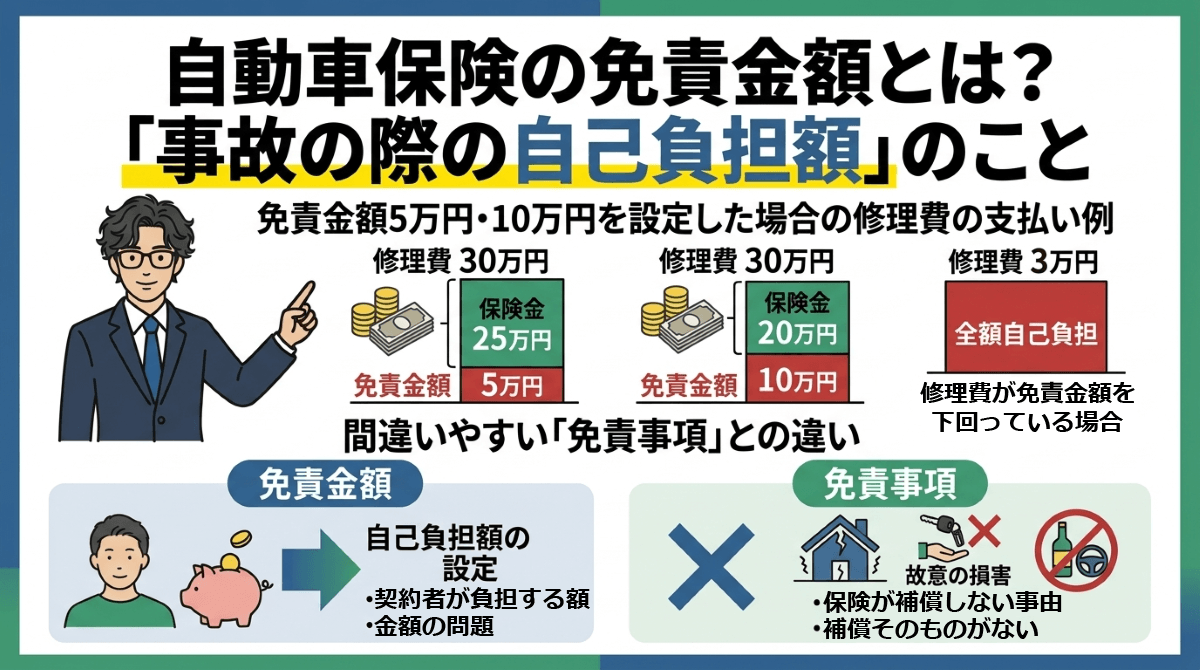

自動車保険の免責金額とは?「事故の際の自己負担額」のこと

自動車保険の免責金額とは、車両保険を使って車を修理する際に、契約者自身が負担する金額のことです。「免責」という言葉は「責任を免れる」という意味で、保険会社がその金額分の支払い義務を負わないことを表しています。つまり免責金額とは、修理費のうち保険会社が払わない部分=あなたの自己負担額のことなのです。

免責金額は車両保険を契約するときに自分で設定でき、金額によって毎年の保険料が変わります。ここでは具体的な支払い例や、間違いやすい用語との違いを確認していきましょう。

免責金額5万円・10万円を設定した場合の修理費の支払い例

免責金額を設定すると、事故の修理費から免責金額を差し引いた残りが保険金として支払われます。

なぜなら、免責金額は「保険会社が支払い責任を負わない金額」として契約時に決めるものだからです。修理費が免責金額以下の場合は保険金が一切支払われず、全額自己負担になる点にも注意が必要です。

例えば修理費が30万円かかった場合、免責金額の設定によって自己負担額と保険金は次のように変わります。

| 免責金額の設定 | 自己負担額 | 保険金の支払い額 |

|---|---|---|

| 0万円(免責なし) | 0万円 | 30万円 |

| 5万円 | 5万円 | 25万円 |

| 10万円 | 10万円 | 20万円 |

一方、修理費が3万円で免責金額が5万円の場合は、修理費が免責金額を下回っているため保険金は支払われません。この場合は3万円すべてが自己負担になります。

このように免責金額は「保険金=修理費-免責金額」というシンプルな計算式で成り立っています。契約前に「事故が起きたらいくら自己負担するのか」を具体的にイメージしておくと、自分に合った金額を設定しやすくなります。

FPからの一言アドバイス:免責金額の仕組みはとてもシンプルです。まずは「修理費から免責金額を引いた分が保険金」という基本の計算式を覚えておきましょう。

間違いやすい「免責事項」との違い

免責金額と混同しやすい用語に「免責事項」がありますが、この2つはまったく別の意味を持っています。

免責金額が「自己負担する金額」を指すのに対し、免責事項は「保険会社がそもそも補償しない事由」のことです。免責事項に該当する事故では、いくら保険料を支払っていても保険金は一切受け取れません。

車両保険における代表的な免責事項としては、次のようなケースがあります。

- 地震・噴火・津波による車両の損害

- 契約者本人が故意に起こした損害

- 飲酒運転や無免許運転中に起きた事故による損害

- 戦争や暴動による損害

例えば地震で車が損壊した場合、車両保険の免責事項に該当するため保険金は支払われません。これは免責金額を0円に設定していても同じです。

整理すると、免責金額は「自己負担額の設定」であり金額の問題ですが、免責事項は「補償の対象外となる条件」であり補償そのものが受けられないという違いがあります。保険の契約内容を確認するときは、この2つを区別して理解しておくことが大切です。

FPからの一言アドバイス:契約時には免責金額だけでなく、免責事項(補償対象外の条件)にも必ず目を通しておきましょう。特に地震や津波の損害は車両保険では補償されない点は見落としがちです。

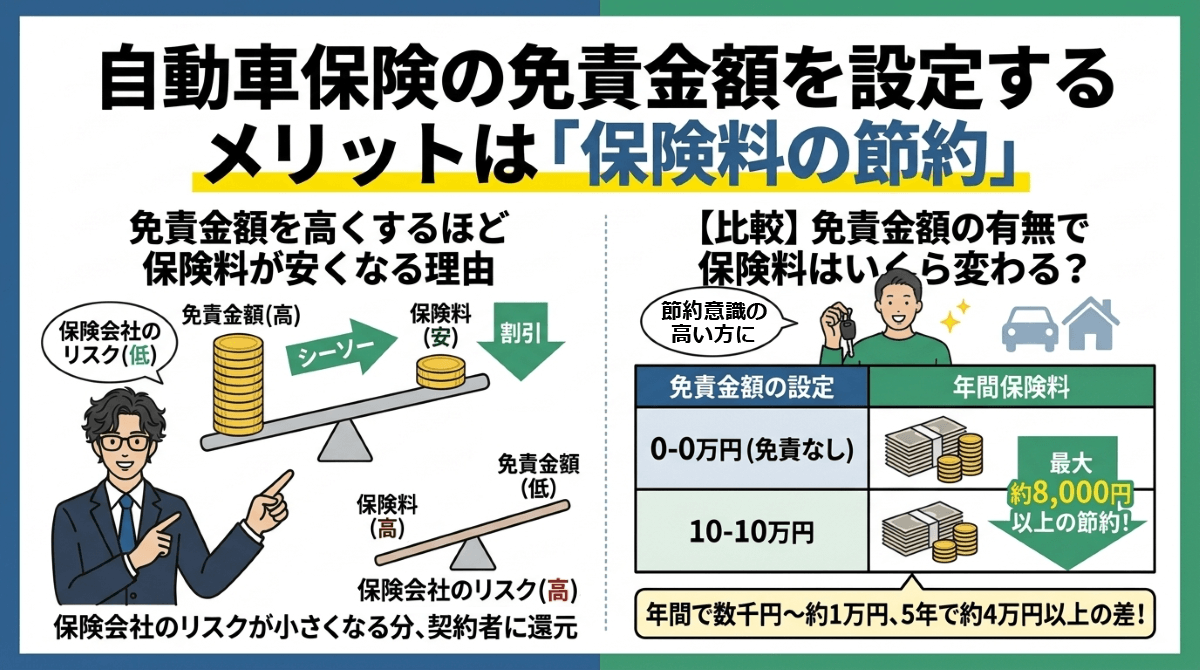

自動車保険の免責金額を設定するメリットは「保険料の節約」

免責金額を設定する最大のメリットは、毎年支払う保険料を安くできることです。免責金額を高く設定するほど保険料の割引額は大きくなるため、家計の固定費を抑えたい方にとって見逃せないポイントになります。ここでは保険料が安くなる仕組みと、実際にどれくらいの差が出るのかを具体的に見ていきましょう。

免責金額を高くするほど保険料が安くなる理由

免責金額を高く設定すると保険料が安くなるのは、保険会社が将来支払う保険金の負担が減るためです。

保険会社は、契約者全体の事故データから「将来どれくらいの保険金を支払うことになるか」を予測して保険料を算出しています。免責金額が高ければ、1件あたりの支払額が減り、さらに少額の修理では保険が使われなくなるため、保険会社のリスクが小さくなります。その分が保険料の割引として契約者に還元される仕組みです。

免責金額の設定による保険料への影響をまとめると、次のようになります。

- 免責金額が高い → 保険会社の支払いリスクが減る → 保険料が安くなる

- 免責金額が低い → 保険会社の支払いリスクが増える → 保険料が高くなる

- 免責金額0円(免責なし) → 保険会社の負担が最も大きい → 保険料が最も高くなる

このように保険料と免責金額はシーソーのような関係にあり、一方を上げればもう一方が下がる構造になっています。

FPからの一言アドバイス:事故は毎年起きるとは限りませんが、保険料は毎年必ず支払うものです。免責金額を少し上げるだけで、数年分の保険料で大きな節約効果が得られることを覚えておきましょう。

【比較】免責金額の有無で保険料はいくら変わる?

免責金額の設定によって、年間の保険料には数千円から約8,000円以上の差が生まれます。

実際にどの程度の差が出るのか、東京海上ダイレクトのシミュレーション(プリウス・35歳・ゴールド免許・15等級・エコノミー車両保険の条件)をもとに確認してみましょう。

| 免責金額の設定 | 年間保険料 | 免責なし(0-0万円)との差額 |

|---|---|---|

| 0-0万円(免責なし) | 53,840円 | ― |

| 0-10万円 | 49,760円 | 4,080円 |

| 5-10万円 | 47,490円 | 6,350円 |

| 10-10万円 | 45,470円 | 8,370円 |

※出典:東京海上ダイレクトのシミュレーションデータより

免責なし(0-0万円)から「10-10万円」に変更するだけで、年間約8,370円の節約になります。これは保険料全体の約15%にあたる金額です。仮に5年間同じ設定で契約を続ければ、約4万円以上の差になる計算です。

もちろん保険料の差額は車種や等級、補償内容によって変わりますが、一般的には年間1,000円~1万円程度の節約効果が期待できます。免責金額の設定を見直すだけで毎年の固定費を確実に減らせるため、コスト意識の高い方にはぜひ検討していただきたいポイントです。

FPからの一言アドバイス:保険料の差額は1年だけ見ると小さく感じるかもしれませんが、3年・5年と積み重ねると大きな金額になります。長期的な視点で免責金額の設定を考えることが、賢い節約の第一歩です。

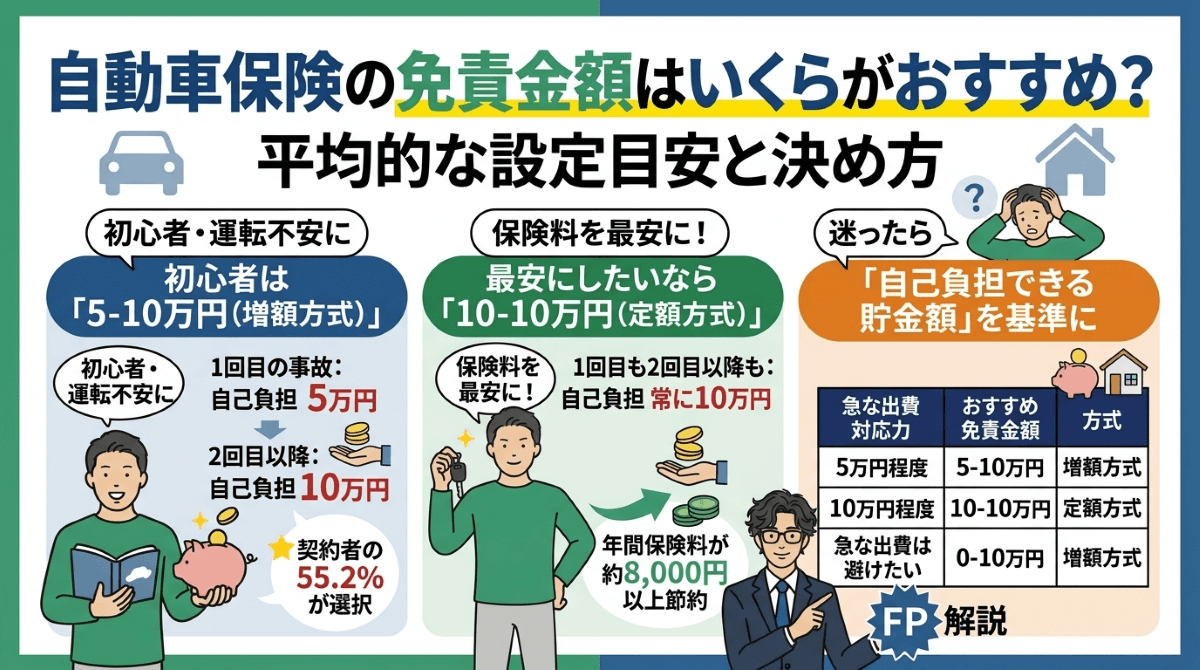

自動車保険の免責金額はいくらがおすすめ?平均的な設定目安と決め方

免責金額を設定するとき、「結局いくらにすればいいの?」と迷う方は多いのではないでしょうか。免責金額には「増額方式」と「定額方式」の2つの設定方法があり、それぞれ向いている人が異なります。ここでは実際に多くの契約者が選んでいる設定パターンや、自分に合った金額の決め方を紹介します。

- 初心者は「5-10万円(増額方式)」の設定が多い

- 保険料を最安にしたいなら「10-10万円(定額方式)」

- 迷ったら「自己負担できる貯金額」を基準に決める

それでは、一つずつ詳しく見てきましょう。

初心者は「5-10万円(増額方式)」の設定が多い

はじめて車両保険を契約する方や運転に不安がある方には、「5-10万円」の増額方式が人気のある設定です。

増額方式とは、1回目の事故と2回目以降の事故で免責金額が変わる仕組みのことです。「5-10万円」の場合、1回目の事故では自己負担が5万円で済み、2回目以降は10万円になります。三井ダイレクト損保の契約者データによると、この「5-10万円」を選んでいる人が全体の55.2%と過半数を占めています。

増額方式が選ばれる主な理由は次のとおりです。

- 1回目の事故での自己負担額を比較的低く抑えられる

- 免責なし(0-0万円)と比べて保険料が年間約6,000円以上安くなる

- 保険料の節約と万が一の備えのバランスがとりやすい

このように「5-10万円」は、保険料を抑えつつ1回目の自己負担も軽くしたいという方にとって、バランスの良い選択肢です。

FPからの一言アドバイス:どの設定にするか迷ったら、まずは「5-10万円」からスタートするのがおすすめです。契約後に使い勝手を見ながら翌年に見直すこともできます。

保険料を最安にしたいなら「10-10万円(定額方式)」

保険料をとにかく安くしたい方には、「10-10万円」の定額方式が適しています。

定額方式とは、事故の回数に関係なく免責金額が一定になる仕組みです。「10-10万円」の場合、1回目でも2回目以降でも自己負担は常に10万円となります。その分、保険会社にとってのリスクが小さくなるため、保険料の割引効果が最も大きくなります。

「10-10万円」の設定が向いているのは、次のような方です。

- 安全運転に自信があり、事故を起こす可能性が低いと考えている

- 10万円程度の急な出費にも対応できる経済的な余裕がある

- 少額の修理は保険を使わず自費で対応すると決めている

保険料の節約額は免責なし(0-0万円)と比べて年間約8,000円以上になるケースもあり、数年間の累計で見ると非常に大きな差になります。保険料という毎年の固定費をしっかり抑えたい方には、有力な選択肢です。

FPからの一言アドバイス:車両保険を使うと翌年の等級が下がり保険料が上がるため、実際には10万円以下の修理で保険を使う方は多くありません。それなら最初から「10-10万円」に設定して保険料を下げておくのも合理的な考え方です。

迷ったら「自己負担できる貯金額」を基準に決める

免責金額の設定に迷ったときは、「急な出費としていくらまでなら払えるか」という家計の余力を基準に考えるのが最もわかりやすい方法です。

免責金額は事故が起きたときの自己負担額なので、いざというときに支払えない金額を設定してしまうと困ることになります。反対に、余裕があるのに免責金額を低くしすぎると、毎年の保険料を余分に払い続けることになってしまいます。

家計の状況に合わせた設定の目安は、次のとおりです。

| 急な出費への対応力 | おすすめの免責金額 | 設定方式 |

|---|---|---|

| 5万円程度なら問題ない | 5-10万円 | 増額方式 |

| 10万円程度でも対応できる | 10-10万円 | 定額方式 |

| 急な出費はできるだけ避けたい | 0-10万円 | 増額方式 |

大切なのは、保険料の安さだけで決めるのではなく、「万が一のときに家計が苦しくならないか」という視点を持つことです。自分の貯蓄状況と照らし合わせて、無理のない金額を選びましょう。

FPからの一言アドバイス:免責金額を決めるときは「保険料の節約額」と「事故時の自己負担額」を天秤にかけてみてください。年間の節約額×3年分と免責金額を比較すると、自分にとって得な設定が見えてきます。

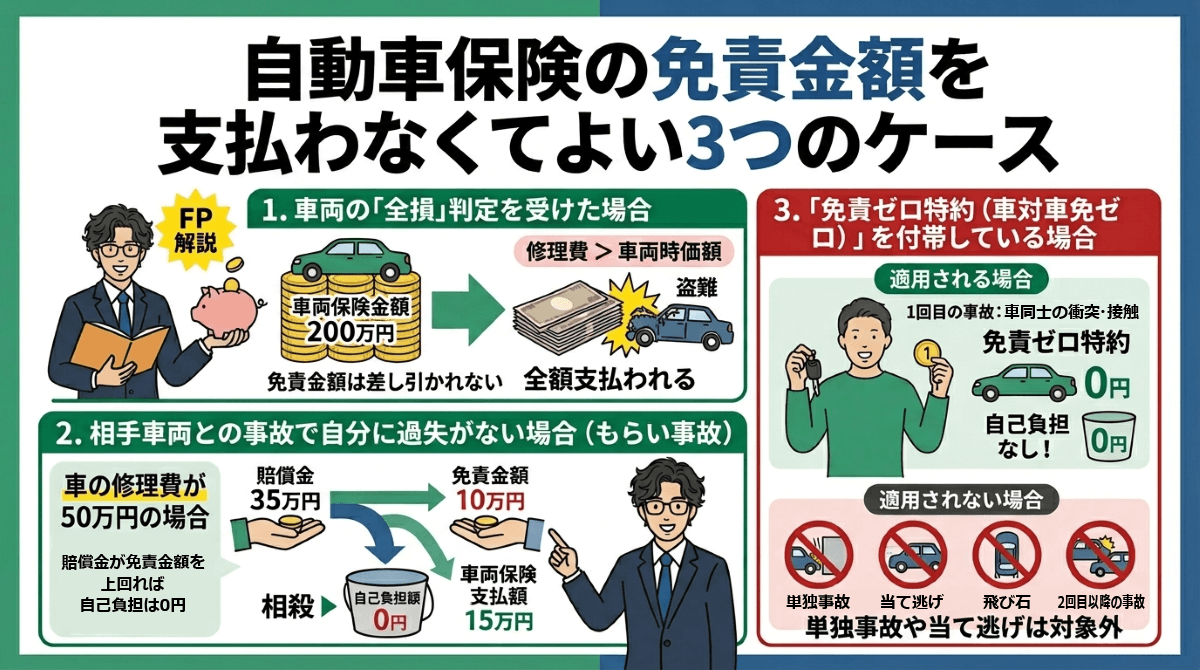

自動車保険の免責金額を支払わなくてよい3つのケース

免責金額を設定していると「事故のたびに必ず自己負担が発生する」と思いがちですが、実はそうとは限りません。事故の内容や契約条件によっては、免責金額を支払わずに全額保険で補償されるケースがあります。ここでは、自己負担が発生しない代表的な3つのパターンを確認しておきましょう。

- 車両の「全損」判定を受けた場合

- 相手車両との事故で自分に過失がない場合(もらい事故)

- 「免責ゼロ特約(車対車免ゼロ)」を付帯している場合

それでは、一つずつ詳しく見ていきましょう。

1. 車両の「全損」判定を受けた場合

車が「全損」と判定された場合は、免責金額が差し引かれることなく、車両保険金額の全額が支払われます。

全損とは、車の損害が非常に大きく、修理するよりも買い替えたほうが合理的と判断される状態のことです。全損は契約者にとって車という資産を完全に失う深刻な損害であるため、少額の免責金額を差し引くことは適切でないと考えられています。

全損に該当するのは、主に次のようなケースです。

- 修理費が車両保険金額(車の時価額相当)を上回る場合(経済的全損)

- 車の損傷が激しく、物理的に修理ができない場合(物理的全損)

- 車が盗難に遭い、発見されなかった場合(盗難全損)

例えば車両保険金額が200万円で免責金額を10万円に設定していた場合でも、全損と判定されれば200万円の全額が保険金として支払われます。免責金額の10万円は差し引かれません。

FPからの一言アドバイス:全損時には免責金額が適用されないことを知っておくと、「免責金額を高めに設定しても大事故のときは大丈夫」という安心材料になります。

2. 相手車両との事故で自分に過失がない場合(もらい事故)

相手がいる事故では、相手方からの賠償金が免責金額に優先的に充当されるため、賠償金が免責金額を上回れば自己負担は0円になります。

これは保険金の計算において、相手方から受け取る賠償金がまず免責金額の穴埋めに使われるルールがあるためです。相手の過失割合が大きいほど賠償金も多くなるので、免責金額が相殺されやすくなります。

具体的な例で見てみましょう。自分の車の修理費が50万円、過失割合が自分30%・相手70%、免責金額が10万円の場合は次のようになります。

- 相手からの賠償金は50万円×70%=35万円

- 賠償金35万円が免責金額10万円を上回っているため、自己負担は0円

- 自分の車両保険からは50万円-35万円=15万円が支払われる

このように、相手に過失がある事故では免責金額を高く設定していても実際には自己負担が発生しないケースが多くあります。単独事故(自分の過失が100%)の場合は賠償金がないため、免責金額がそのまま自己負担となる点には注意が必要です。

FPからの一言アドバイス:相手がいる事故では免責金額を負担せずに済むことが多いため、「免責金額を高くすると事故のとき困る」と過度に心配する必要はありません。免責金額が実際に効いてくるのは主に単独事故のケースです。

3. 「免責ゼロ特約(車対車免ゼロ)」を付帯している場合

「車対車免責ゼロ特約」を付帯していると、一定の条件を満たす事故に限り、1回目の免責金額が0円になります。

この特約は、保険期間中の1回目の事故が車同士の衝突・接触事故であり、相手の車と運転者が確認できる場合に適用されます。例えば免責金額を「5-10万円」に設定していても、条件を満たせば1回目の自己負担はかかりません。

ただし、車対車免責ゼロ特約が適用されないケースもあるため注意が必要です。

この特約を活用すれば、免責金額を「5-10万円」に設定して保険料を抑えながら、最も発生頻度の高い車同士の事故では自己負担なしにできます。免責金額を「0-10万円」に設定するよりも保険料が安くなるため、コストパフォーマンスに優れた組み合わせです。

FPからの一言アドバイス:「5-10万円+車対車免責ゼロ特約」は、保険料の節約と補償の手厚さを両立できる組み合わせとして、FPの立場からもおすすめしやすいプランです。見積もり時にぜひ保険料を比較してみてください。

【Q&A】自動車保険の免責金額に関連する疑問に回答

ここでは免責金額について「こんな場合はどうなるの?」と気になりやすい疑問に回答していきます。

自動車保険について詳しくない方にも分かるように解説していきます。それでは、一つずつ詳しく見ていきましょう。

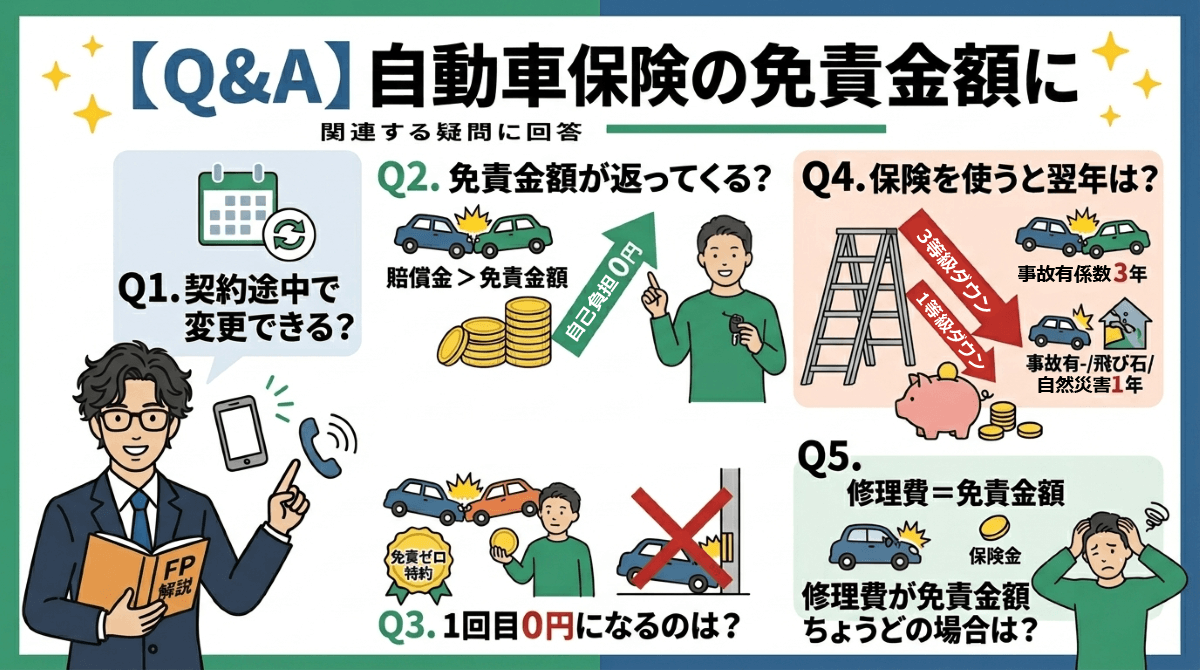

Q1. 免責金額は契約の途中で変更できますか?

基本的に、保険期間の途中でも免責金額の変更は可能です。ただし、ネット型(ダイレクト型)の自動車保険ではインターネット上で手続きできないケースが多く、コールセンターへの電話が必要になることがあります。変更に伴い保険料の差額精算(追加払いや返金)が発生するため、具体的な手続き方法や金額は契約先の保険会社に確認しておくと安心です。

Q2. 免責金額が返ってくるのはどんな時?

免責金額が実質的に「返ってくる」のは、相手がいる事故で相手方からの賠償金が免責金額を上回った場合です。保険金の計算では、相手方からの賠償金がまず免責金額に優先的に充当されるルールがあります。そのため、相手の過失割合が大きい事故では賠償金によって免責金額が相殺され、自己負担が0円になるケースが多くあります。また、全損と判定された場合も免責金額は差し引かれず、車両保険金額の全額が支払われます。

Q3. 車両保険の免責が1回目0円になるのはどんな場合ですか?

1回目の免責金額が0円になるのは、主に2つのパターンがあります。1つ目は、免責金額を「0-10万円」のように1回目が0円の設定で契約している場合です。2つ目は、「車対車免責ゼロ特約」を付帯している場合で、保険期間中の1回目の事故が車同士の衝突・接触事故であり、相手の車と運転者が確認できるときに適用されます。なお、単独事故や当て逃げなど相手が特定できない事故では、この特約は適用されません。

Q4. 保険を使うと翌年の等級や保険料はどうなりますか?

車両保険を使うと、事故の内容に応じて翌年の等級が下がり、保険料が上がります。車同士の衝突や自損事故、当て逃げの場合は3等級ダウンとなり、事故有係数が3年間適用されます。飛び石や自然災害、いたずら、盗難の場合は1等級ダウンで、事故有係数の適用は1年間です。なお、免責金額の設定自体は等級に影響しませんが、免責金額を高くしておくことで「少額修理では保険を使わない」という判断がしやすくなり、結果的に等級を守ることにつながります。

関連記事:自動車保険の等級制度とは?1~20等級の仕組みや割引率、引き継ぎの注意点をFPが解説

Q5. 修理費が免責金額ちょうどの場合はどうなりますか?

修理費が免責金額と同額、または免責金額以下の場合は、保険金は支払われません。例えば免責金額が5万円で修理費がちょうど5万円だった場合、保険金は0円となり全額が自己負担になります。保険金は「修理費-免責金額」で計算されるため、この計算結果が0円以下であれば保険金の支払い対象外です。少額の修理では保険を使わないケースが多いことも、あわせて覚えておくとよいでしょう。

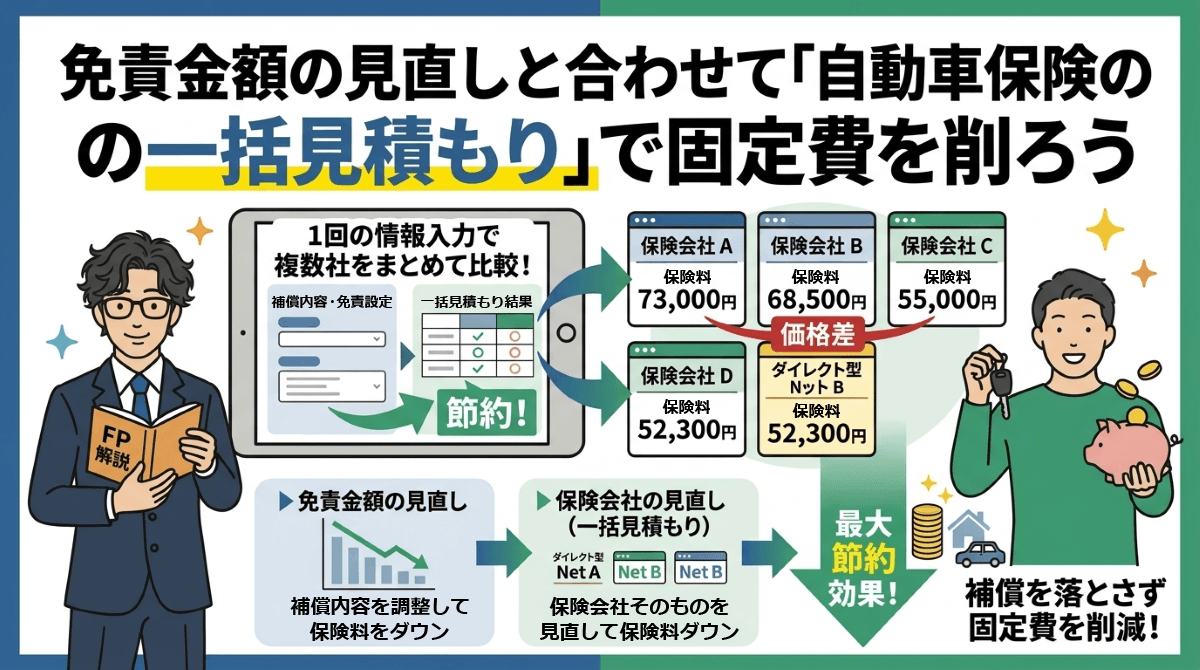

免責金額の見直しと合わせて「自動車保険の一括見積もり」で固定費を削ろう

免責金額の設定を見直したら、あわせて自動車保険の一括見積もりサービスも活用してみてください。免責金額の調整だけでも保険料は下がりますが、そもそもの保険料自体が保険会社によって大きく異なるため、複数社を比較することでさらに大きな節約が期待できます。

一括見積もりサービスをおすすめする理由は、一度の情報入力で複数の保険会社から見積もりを取れる手軽さにあります。同じ補償内容・同じ免責金額の設定でも、保険会社が変わるだけで年間数千円~1万円以上の差が出ることも珍しくありません。

一括見積もりを利用するメリットは、次のとおりです。

- 1回の入力で複数社の保険料をまとめて比較できるので手間がかからない

- 同じ条件でも保険会社ごとの価格差がひと目でわかる

- 免責金額の設定を変えながらシミュレーションできるため、自分に最適なプランを見つけやすい

- ダイレクト型(ネット型)保険も含めて比較できるので、代理店型より安いプランに出会える可能性がある

免責金額の見直しは「補償の中身を調整して保険料を下げる方法」ですが、一括見積もりは「保険会社そのものを見直して保険料を下げる方法」です。この2つを組み合わせることで、補償内容を落とさずに自動車保険の固定費を効率よく削減できます。更新時期が近づいたら、ぜひ一度試してみてください。

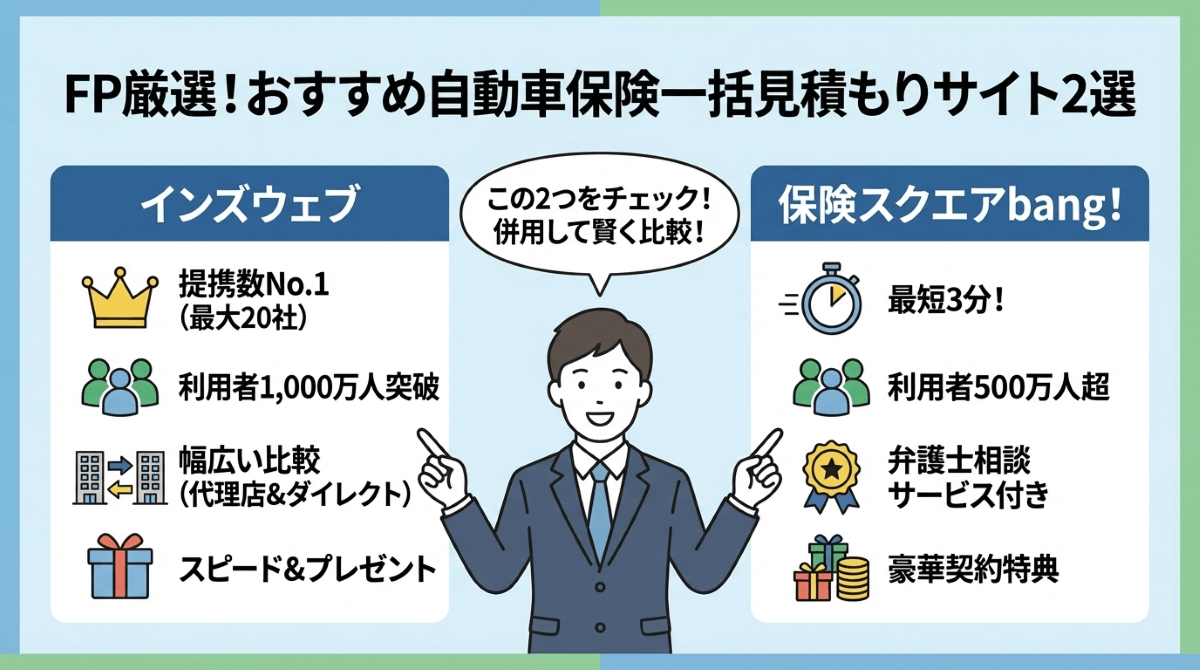

FPがおすすめする自動車保険一括見積もりサイト

数ある自動車保険一括見積もりサイトの中から、FPの視点で特におすすめできる2つのサイトを厳選しました。

- インズウェブ

- 保険スクエアbang!

どちらも大手企業が運営しており、安心して利用できます。

インズウェブ

インズウェブは、提携保険会社数が最大20社と業界トップクラスの自動車保険一括見積もりサイトです。

運営元はSBIホールディングスで、利用者数は1,000万人を突破しています。代理店型からダイレクト型まで幅広い保険会社を比較でき、見積もり結果のスピードも早いのが特徴です。

- できるだけ多くの保険会社を比較したい方

- 代理店型とダイレクト型の両方を検討したい方

- ハーゲンダッツなどのプレゼントキャンペーンに興味がある方

迷ったらまずインズウェブを利用すれば、幅広い選択肢の中から自分に合った保険を見つけやすくなります。

FPからの一言アドバイス:提携数の多さは比較の精度に直結するため、最初の一歩としてインズウェブを選んでおけば間違いありません。

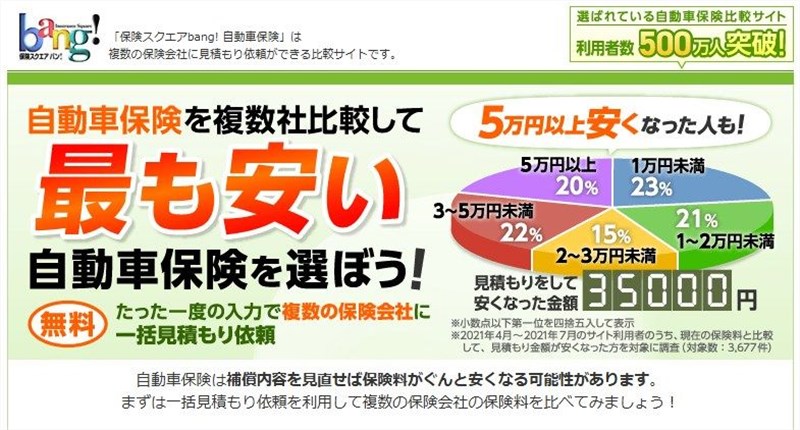

保険スクエアbang!

保険スクエアbang!は、利用者数500万人を超える定番の自動車保険一括見積もりサイトで、最短3分程度で見積もり依頼が完了します。

運営は上場企業の株式会社ウェブクルーが手がけており、提携保険会社は16社です。大手代理店型からダイレクト型まで幅広くカバーしており、万が一の交通事故時に弁護士に相談できるサービスが付いている点も大きな魅力です。

- 見積もり依頼にあまり時間をかけたくない方

- 交通事故時の弁護士相談サービスに魅力を感じる方

- 契約特典で豪華プレゼントを狙いたい方

インズウェブと併用することで、より多くの保険会社をカバーでき、比較の精度がさらに高まります。

FPからの一言アドバイス:弁護士相談サービスは他のサイトにはない独自の強みなので、万が一への備えを重視する方には特におすすめです。

まとめ:免責金額を賢く設定して自動車保険を節約しよう

この記事では、自動車保険の免責金額の仕組みからおすすめの設定方法まで解説しました。最後にポイントをおさらいしておきましょう。

- 免責金額とは、車両保険を使うときに自分で負担する金額のこと

- 免責金額を高く設定するほど毎年の保険料が安くなる

- 迷ったら「5-10万円」の増額方式がバランスの良い選択肢

- 全損時や相手からの賠償金がある場合は自己負担が0円になることもある

- 免責金額は「急な出費にいくらまで対応できるか」を基準に決めるのがコツ

免責金額の見直しに加えて、自動車保険の一括見積もりサービスを活用すれば、同じ補償内容でもさらに安いプランが見つかる可能性があります。1回の入力で複数社をまとめて比較できるので、更新のタイミングでぜひ試してみてください。